Les producteurs africains de pétrole et de gaz auront des décisions difficiles à prendre en matière de fiscalité suite à la pandémie

Au milieu de la pandémie déclenchée par le coronavirus, des experts prévoient une contraction de l’économie africaine pour la première fois en plus de 25 ans. Pour les pays du continent dotés d’importantes ressources en pétrole et en gaz, l’impact de la pandémie a coïncidé avec une chute mondiale des prix du pétrole qui, l’a exacerbée. Le baril de pétrole brut Brent est passé de 60 dollars en décembre 2019 à 20 dollars en avril 2020. L’une des conséquences immédiates a été une forte baisse des recettes publiques qui, survient au moment où la nécessité pour les gouvernements est d’augmenter les dépenses. Les pays qui dépendent le plus de leurs revenus pétroliers et gaziers ont été les plus durement touchés.

Photo by Ollivier Girard/CIFOR

Photo by Ollivier Girard/CIFOR

Implications pour les projets actuellement en phase de production

Le Nigeria, par exemple, dépend des revenus pétroliers pour plus de 50 % de son budget. Le budget du pays pour 2020 a retenu l’hypothèse selon laquelle le prix du pétrole s’établirait en moyenne à 57 dollars le baril. Avec la baisse des prix et de la demande, l’État a perdu 65 % de ses revenus au cours des six premiers mois de 2020.

Le budget du Ghana pour 2020 a retenu un prix de référence encore plus élevé à 62,60 dollars le baril. En juillet, le ministre des Finances du pays a prédit que les revenus pétroliers seraient de 50 % inférieurs aux prévisions en raison de la pandémie.

Confrontés à de tels défis économiques, les gouvernements cherchent désespérément à conserver les investissements, les emplois et à générer des revenus. Avec la baisse des prix du pétrole, les responsables de certains pays producteurs de pétrole et de gaz devront probablement décider de l’opportunité d’accorder des allègements fiscaux aux sociétés pétrolières et gazières en vue d’attirer ou de conserver les investissements. Les paiements que les sociétés pétrolières et gazières versent aux gouvernements (sous forme de parts de production, de taxes et de redevances) sont souvent plus élevés par baril de pétrole produit que par coût de production réel. Et c’est précisément en période difficile que les entreprises cherchent souvent de manière globale à réduire leurs coûts.

Toutefois, les allègements fiscaux accordés aux sociétés pétrolières et gazières en période de chute des prix ont des résultats contrastés. De mauvais choix peuvent entrainer des pertes pour les pays à moyen et à long terme. Aussi, accorder des allègements fiscaux qui ne sont pas nécessaires peut occasionner une diminution des recettes dont les gouvernements ont désespérément besoin. Nos collègues du NRGI ont examiné le risque d’un « nivellement par le bas » dans la façon dont les pays producteurs de pétrole et de gaz gèrent les questions fiscales dans le contexte de la pandémie. Dans une nouvelle communication intitulée « Fiscalité pétrolière et gazière pendant et après la pandémie : risque de nivellement précipité par le bas » ils analysent un échantillon de 19 pays producteurs de pétrole et de gaz dont six producteurs africains et, en tirent des conclusions importantes pour les représentants des pouvoirs publics à un moment où ceux-ci envisagent plusieurs options.

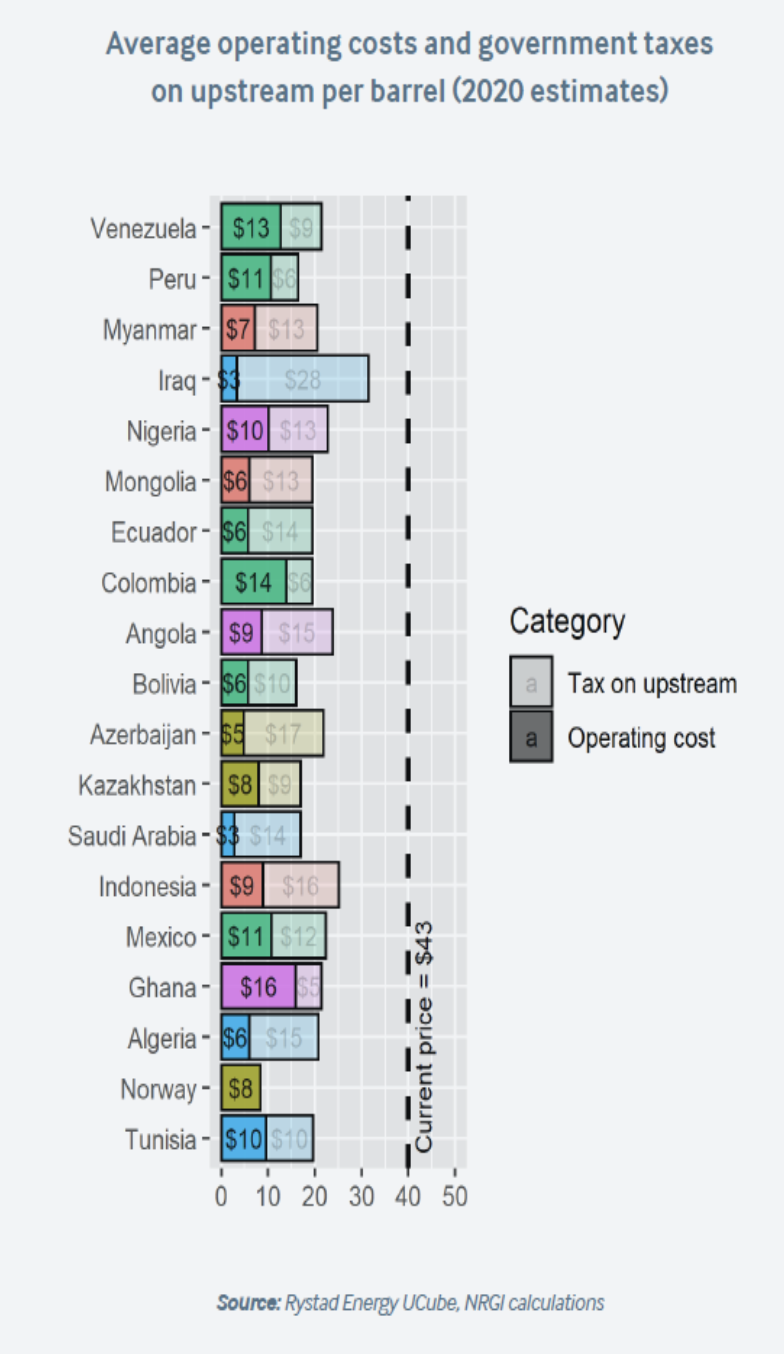

Les charges d’exploitation des entreprises et les taxes qu’elles versent dans tous les pays étudiés sont sensiblement inférieures au prix actuel du baril. (Voir la figure ci-dessous). Ces coûts sont importants parce que les entreprises n’ont tendance à arrêter la production que lorsque le prix du pétrole sur le marché est inférieur aux coûts à affronter dans la poursuite d’un projet donné : les charges d’exploitation et les taxes.

À titre d’exemple, le coût d’exploitation moyen par baril en Angola est de 9 dollars avec 15 dollars de taxes (pour un coût total de 24 dollars par baril). Il existe peut-être des projets à coûts plus élevés dont la viabilité économique pourrait être assurée par un allègement fiscal, mais ils sont peu nombreux. De même, bien qu’en moyenne les coûts d’exploitation au Ghana soient plus élevés, à 16 dollars le baril, la taxe sur la production n’y est que de 5 dollars et en conséquence les coûts totaux pour les entreprises (21 dollars) restent sensiblement inférieurs au prix actuel par baril. Les coûts moyens au Nigeria sont de 23 dollars le baril. En conclusion : les allègements fiscaux pour la plupart des projets en cours ne sont probablement pas nécessaires et constituent un gaspillage de fonds publics.

Implications pour les projets qui sont sur le point d’être en phase de production

La recherche porte également sur les projets pétroliers et gaziers susceptibles d’être mis en œuvre au cours des cinq prochaines années. Les entreprises pourraient commencer à exercer des pressions sur les gouvernements pour qu’ils modifient le traitement fiscal de ces projets, en indiquant la volonté de réduire les investissements et, avec eux, la production potentielle, les revenus et l’emploi. Mais avant que les gouvernements ne donnent suite à de telles préoccupations, les experts du NRGI invitent à la prudence. Il est peu probable que les prix restent bas, et ils pourraient continuer de fluctuer, même si les perspectives à long terme sont de plus en plus incertaines.

La politique fiscale est celle qui est la plus susceptible d’attirer les investisseurs dans les secteurs pétrole et gaz –au stade de la délivrance des licences. A ce stade les gouvernements devraient s’appliquer à concevoir correctement leurs régimes fiscaux. Si les responsables envisagent de diminuer les impôts sur les projets en attente de développement, ils devraient, de même que les représentants des organismes de surveillance, veiller à ce que la viabilité du projet dépende réellement d’un allègement fiscal et que le projet soit toujours suffisamment créateur de valeur pour le pays. Dans la plupart des pays, par rapport à la production totale de pétrole et de gaz, la part de la production dérivée de projets qui pourraient être retardés ou annulés est faible.

Si un gouvernement envisage un allègement fiscal, il devrait alors élaborer un plan tenant compte des incertitudes et utiliser un régime fiscal progressif qui réagira automatiquement à l’évolution des prix ou inclure une clause de caducité. Ces approches aideront à faire en sorte qu’un gouvernement ne « perde pas la course vers la remontée » si les prix augmentent.

Implications pour les nouveaux producteurs de pétrole et de gaz

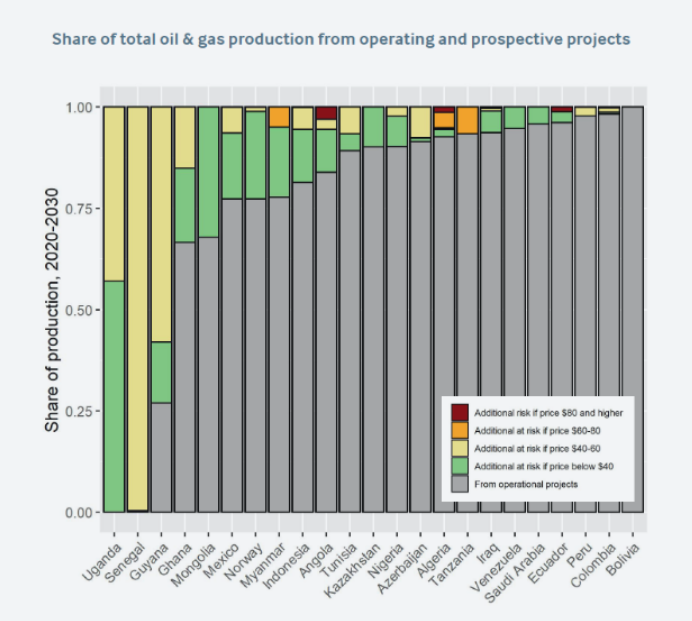

La situation est toute autre pour les nouveaux producteurs de l’Afrique subsaharienne, qui vont devoir redéfinir leurs attentes. L’Ouganda et le Sénégal pourraient voir leurs perspectives d’avenir en tant que producteurs de pétrole sensiblement réduites ou décevantes. Pour ces deux pays, plus que tout autre dans l’analyse de NRGI, une grande partie de leur production future se trouve dans des projets à coûts élevés que les entreprises pourraient ne pas développer. (Voir la figure ci-dessous). Plus de la moitié de la production potentielle de pétrole de l’Ouganda est menacée si les prix descendent de nouveau en dessous de 40 dollars.

Même avec des prix allant de 40 à 60 dollars, plus du quart des projets pétroliers potentiels de l’Ouganda pourraient être menacés. Bien qu’il n’y ait jamais de consensus sur le prix futur du pétrole, le consensus global à propos des perspectives pétrolières mondiales porte sur une augmentation graduelle des prix s’établissant juste au-dessus de 53 dollars d’ici 2025. Dans ce cas de figure, les investisseurs pourraient être moins disposés à investir leur argent dans le développement de projets en Ouganda.

Au Sénégal, les deux projets (Sangomar et Grand Tortue Ahmeyim) qui ont donné lieu à une décision finale d’investissement semblent devoir aller de l’avant, malgré la pandémie. Toutefois, le potentiel des revenus futurs est encore plus précaire qu’en Ouganda ; toute la production prévue du Sénégal au cours de la prochaine décennie est menacée même si le prix du baril oscille entre 40 et 60 dollars.* Dans le scénario de l’augmentation graduelle des prix à 53 dollars le baril d’ici 2025, les perspectives de développement de projets futurs au Sénégal sont incertaines.

Le dilemme actuel auquel font face les producteurs de pétrole et de gaz dans le sillage de la pandémie présage d’incertitudes à plus long terme : même si les prix augmentent dans quelques années, les grandes économies passent à l’énergie à faibles émissions de carbone. Certaines études estiment que si le monde passait rapidement à l’énergie propre (assez vite pour maintenir le réchauffement de la planète en dessous de 2 °C), le prix à long terme du pétrole s’établirait aux environs de 40 dollars. Pour les nouveaux producteurs, en particulier ceux qui supportent des coûts élevés, la question posée n’est probablement pas du tout celle des allègements fiscaux. Lles enjeux sont plus vastes : il s’agit de savoir comment redéfinir les perspectives pour un avenir dans lequel le pétrole et le gaz joueront un rôle moins important dans l’économie. Adopter une vision à long terme est plus que jamais crucial pour les nouveaux producteurs de pétrole et de gaz d’Afrique.

*Une exception peut-être le projet Yakaar-Teranga, qui a un seuil de rentabilité estimé à 32 $ le baril pour le gaz domestique (qui sera son objectif), bien qu'il ait un seuil de rentabilité estimé à 70 $ le baril pour le gaz à l'exportation. Cependant, le projet fait face à d'autres défis liés à la pandémie.

Silas Olan’g et Evelyne Tsagué sont les co-directeurs pour l’Afrique au Natural Resource Governance Institute (NRGI). Zeina Dowidar est associée de programme au NRGI.