Una reactivación económica sostenible y equitativa en Colombia: el rol de los recursos naturales

Antes de la pandemia, el sector minero-energético colombiano había generado un aumento de la vulnerabilidad macroeconómica como resultado de una alta dependencia de la economía a sus exportaciones y a los ingresos obtenidos del Estado. Para 2019, el sector representaba el 61.2 % de las exportaciones totales, con ingresos por USD 24 180 millones y el 6.7 % de las finanzas públicas, unos USD 3561 millones de ese año, provenían del sector.

En cierta medida, la estabilidad macroeconómica del país dependía de los precios internacionales de los commodities. Es así como en el año 2015 la caída de los precios del petróleo tuvo un efecto negativo en los ingresos públicos, con una reducción de 1.2 % del PIB, que tuvo que ser compensada con una reforma tributaria que incrementó el recaudo de IVA a partir de 2017 en aproximadamente 13.1 % anual hasta 2019. Es verdad que la actividad extractiva venía perdiendo participación en la producción total

del país. El sector no es un gran dinamizador económico, en buena medida, porque no genera encadenamientos significativos hacia atrás ni hacia adelante. Un estudio reveló que el sector minero-energético colombiano presenta coeficientes técnicos muy bajos. Esto tiene que ver con la capacidad que tiene la actividad de crear riqueza en otros sectores de la economía. Los resultados, con base en la matriz insumo producto para 2018, muestran que mientras la industria manufacturera tiene un coeficiente técnico de 2.45, el de la minería es de 1.483. Esto significa que es capaz de crear 3 veces menos unidades monetarias que la industria. En el mismo sentido, entendiendo la importancia de que las diferentes actividades de la economía se encadenen con el objetivo de crear riqueza de un eslabón a otro, el sector minero-energético colombiano presenta pocos encadenamientos significativos hacia atrás (con proveedores de sus maquinarias y herramientas) y hacia adelante (con la fabricación de productos terminados).

Esta publicación desarrollada por Mario Valencia, por encargo de NRGI en el marco de La Plataforma para la Reactivación Sostenible (PLARS) en Colombia y Perú, muestra el proceso económico del sector minero-energético colombiano antes de la pandemia, así como su escaso aporte a la generación de empleo y a la capacidad de crear y distribuir riqueza del país, pese a la alta dependencia del país a sus exportaciones y a la renta percibida por el Estado. Posteriormente, se evalúa el impacto que tuvo la pandemia y las perspectivas internas y externas que el sector ofrece en una probable reactivación de la economía. En este punto se analizan tanto los planes de reactivación como de transición energética del Gobierno y los obstáculos que enfrenta de cara al proceso de transición a nivel global. Finalmente, se describen y se miden algunas propuestas que parten desde el sector, pero en la necesidad de diversificación productiva del país.

Diagnóstico de la corrupción en el sector extractivo: una herramienta para la investigación y la acción

English » / Français »

Natural Resource Governance Institute (NRGI) diseñó esta herramienta para el diagnóstico de la corrupción para respaldar las acciones basadas en pruebas a fin de que sean utilizadas por las múltiples partes interesadas para enfrentar este desafío.

La herramienta presenta un proceso estructurado y participativo que permite a los usuarios:

- Usar evidencias y consultas para identificar las formas de corrupción más probables y las que más afectan a las industrias extractivas del país.

- Diagnosticar las causas de esas formas de corrupción.

- Desarrollar un plan de acción anticorrupción basado en pruebas que se centre en prevenir la corrupción en el futuro.

- Elegir un sector y definir los objetivos. El usuario identifica el sector o materia prima que se evaluará y formula una serie de objetivos más amplios que describen las motivaciones para efectuar el diagnóstico.

- Analizar los datos existentes. Mediante investigación documental, el experto independiente analiza un conjunto básico de datos y análisis existentes sobre la corrupción y la gobernanza en el sector extractivo del país señalando los principales desafíos y oportunidades.

- Seleccionar las áreas de interés. A partir del análisis del Paso 2 y de los comentarios de las múltiples partes interesadas, el usuario identifica las áreas de interés más relevantes para el análisis en profundidad y una eventual planificación de acciones.

- Diagnosticar la corrupción. El experto independiente lleva a cabo una investigación y un análisis detallados acerca de las áreas de interés elegidas a fin de detectar formas habituales de corrupción, descubrir porqué se producen y reflexionar sobre cómo los distintos actores podrían ayudar a abordarlas. Los métodos de investigación comprenden entrevistas, grupos focales, investigación documental y encuestas.

- Priorizar las formas de corrupción para la acción. Basándose en los hallazgos del Paso 4 y las aportaciones de múltiples partes interesadas, el usuario prioriza qué formas de corrupción abordar en la planificación de la acción.

- Desarrollar un plan de acción. Con el apoyo del experto independiente, el usuario interactúa con una serie relevante de partes interesadas para desarrollar un plan de acción enfocado en las formas de corrupción priorizadas en el Paso 5. A continuación, se produce la difusión, la implementación y el seguimiento.

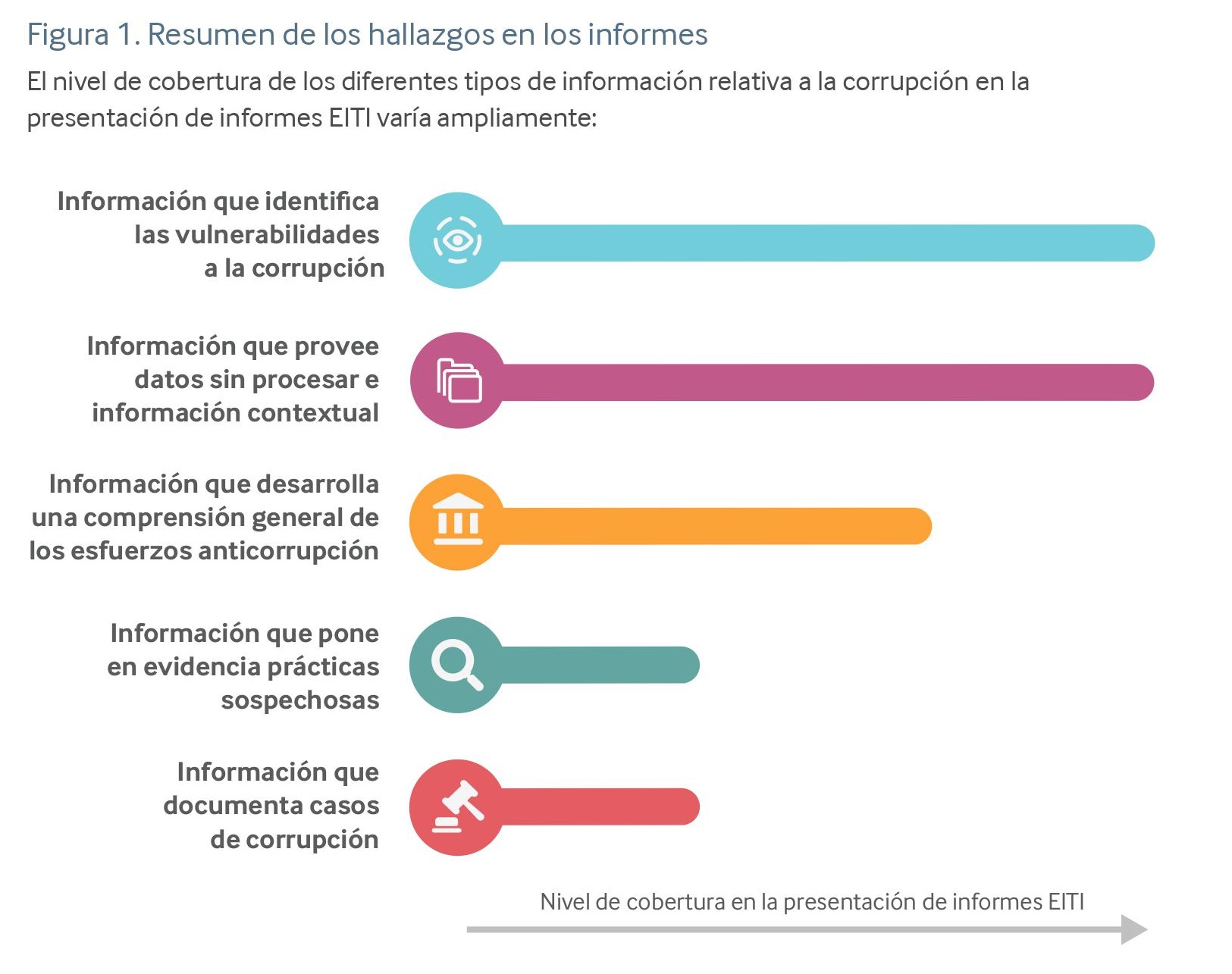

¿Cómo pueden usar los informes del EITI los actores anticorrupción?

English » | Français »

La corrupción en la industria extractiva es uno de los mayores obstáculos para lograr que los recursos naturales contribuyan al desarrollo sostenible. A menudo, los sectores del petróleo, el gas y la minería enriquecen a unos cuantos poderosos en vez de beneficiar a la mayoría de los ciudadanos. La captura de estos sectores por parte de la élite puede sostener la extracción de los recursos naturales, aún si no es en beneficio del interés público a largo plazo.

Mientras que la iniciativa EITI va considerando la manera en que puede desempeñar un papel más eficaz en el abordaje de la corrupción, en este informe nos proponemos echar luz sobre qué tipo de información proporciona actualmente la presentación de informes EITI que es útil para comprender y abordar los riesgos de corrupción. Nuestro objetivo es identificar tendencias, fortalezas y debilidades en la manera en que aparece esta información. Esperamos agregar ideas y pruebas sobre lo que pueden hacer las partes interesadas del EITI en los países implementadores para maximizar la relevancia del EITI en los esfuerzos anticorrupción.

- Desarrolla una comprensión general de los esfuerzos anticorrupción de un país.

- Documenta casos de corrupción.

- Pone en evidencia prácticas sospechosas.

- Identifica vulnerabilidades a la corrupción en instituciones y procesos.

- Provee datos sin procesar e información contextual que pueden ser utilizados por los actores anticorrupción.

- La persistencia de la corrupción en el sector extractivo de muchos países que vienen implementando la Iniciativa para la Transparencia de las Industrias Extractivas (EITI, por sus siglas en inglés) ha suscitado interrogantes en torno a la eficacia de la iniciativa.

- El EITI rara vez documenta de forma explícita la corrupción o pone en evidencia prácticas sospechosas específicas. Sin embargo, la presentación de informes EITI constituye un recurso valioso. Muchas veces ha arrojado luz sobre factores que incrementan la vulnerabilidad a la corrupción, como son la discrecionalidad de las decisiones, las desviaciones respecto de las normas y la escasa supervisión. Los esfuerzos de implementación de los requisitos EITI a menudo reducen tales vulnerabilidades, aun cuando no son catalogados como medidas “anticorrupción”.

- Los informes EITI también incluyen datos originales e información contextual que los actores anticorrupción pueden usar, en especial aquellos sobre áreas de alto riesgo de corrupción como los procesos de otorgamiento de licencias y las finanzas de las empresas estatales. También son particularmente valiosos los nuevos requisitos de divulgación de contratos y de beneficiarios reales (BR).

- La fuerza de la presentación de informes EITI varía de país a país, pero en algunos casos ha desempeñado un papel importante en la lucha contra la corrupción. Al inspirarse en las mejores prácticas del mundo, el EITI podría beneficiarse de un mayor impacto en el futuro.

{kind=link}

Índice de Gobernanza de los Recursos Naturales 2021: México (Petróleo y Gas)

Nota de prensa »

Ver el evento del lanzamiento del IGR »

Con un puntaje de 71 sobre 100 en el Índice de Gobernanza de los Recursos Naturales (IGR) 2021, México sube un punto de la Evaluación Intermedia de 2019 y tres puntos del IGR de 2017, alcanzando la franja de desempeño “satisfactorio”. México ha avanzado en el tema de presupuestos nacionales, pero otras áreas clave como el impacto social y económico todavía deben mejorar.

Mensajes clave:

- La extracción de valor del sector de petróleo y gas en México nuevamente alcanza la franja de desempeño “satisfactorio”, impulsada por buenas prácticas de reporte de la Comisión Nacional de Hidrocarburos.

- La gobernanza de los impactos locales se califica como “débil”, principalmente debido a la opacidad en la divulgación de planes de mitigación ambiental, que actualmente son reservados por el gobierno.

- La gobernanza de la empresa estatal Pemex se coloca en la franja de desempeño “satisfactorio”, pero podría mejorar mediante la divulgación de datos desagregados de ventas de commodities, así como información sobre empresas conjuntas y actividades no comerciales.

- La gestión de los ingresos mejoró gracias al cumplimiento y monitoreo de reglas fiscales y mayor divulgación de la distribución de recursos a nivel subnacional.

Recomendaciones:

- El Gobierno Federal debe reforzar el rol de los reguladores de la industria, como la Comisión Nacional de Hidrocarburos, aumentando su rol y presencia en la gobernanza del sector, con una consideración particular de los posibles cambios en la política energética mexicana.

- El Secretaría de Energía y la Agencia de Seguridad, Energía y Protección del Ambiente del Sector de Hidrocarburos tienen la tarea urgente de mejorar la calidad de la divulgación de las Evaluaciones de Impacto Ambiental y Social.

- Pemex debe mejorar la transparencia en torno al gasto y las ventas de commodities. La información sobre volúmenes de producción, valores y los compradores de la producción de las empresas estatales debe ser desagregada hasta el nivel de cada venta individual, disponible para el escrutinio público. El reconocimiento y la revelación pública debe incluir actividades no comerciales, no solamente donaciones.

- El Ministerio de Finanzas debe revelar datos desagregados por fuente de ingresos que constituyen transferencias del Fondo de Estabilización de Ingresos de Entidades Federativas a Gobiernos Subnacionales.

Índice de Gobernanza de los Recursos Naturales 2021: México (Minería)

Nota de prensa »

Ver el evento del lanzamiento del IGR »

Con un puntaje de 59 sobre 100 en el Índice de Gobernanza de los Recursos Naturales (IGR) 2021, México sube un punto respecto a la Evaluación Intermedia de 2019, pero baja un punto del IGR 2017, lo que sugiere que el sector se ha estancado en la franja de desempeño respecto “débil”. Los desafíos principales se asocian con la transparencia en las licencias, los impactos locales y la distribución subnacional de los ingresos, aunque la evaluación muestra avances en la transparencia tributaria, específicamente , en la divulgación de datos sobre producción y exportaciones.

Mensajes clave:

- Después del IGR 2017, la capacidad de México para extraer valor de su sector minero ha venido en descenso debido al deterioro de la gobernanza para el otorgamiento de licencias.

- La gobernanza de los impactos locales recibe un puntaje de 46, colocándola en la franja de desempeño “débil”. Persiste una brecha significativa entre las leyes vigentes y la divulgación oportuna de las evaluaciones ambientales y sociales.

- La gobernanza del Fondo para el Desarrollo Regional Sustentable de Estados y Municipios Mineros, conocido como el Fondo Minero, ha caído 12 puntos debido a la reducida disponibilidad de información sobre las transferencias subnacionales.

- La brecha entre las leyes promulgadas y su aplicación se amplió a 30 puntos en el IGR 2021, un aumento progresivo desde el IGR 2017 y la evaluación intermedia de 2019, lo que muestra una desvinculación entre el marco legal y su implementación.

Recomendaciones:

- La Secretaría de Economía debe mejorar la disponibilidad de información acerca de operaciones mineras en un portal de datos centralizado en línea. Cartominmex podría fungir como fuente integrada de información para operaciones mineras nuevas y existentes, así como ofertas mineras. Un portal actualizado de EITI también tiene el potencial de servir como repositorio de datos mineros.

- El nuevo Congreso y la Secretaría de Hacienda deben trabajar en colaboración con actores de la sociedad civil y las empresas extractivas para introducir regulaciones que requieren información desagregada de los pagos realizados en el marco de cada proyecto.

- SEMARNAT y la Secretaría de Economía deben priorizar la implementación de la Ley General del Equilibrio Ecológico y Protección al Ambiente para mejorar la gestión de impactos locales en el sector minero, incluyendo la divulgación de las evaluaciones de impacto ambiental y los planes de mitigación ambiental. Esta información debe estar vinculada a los perfiles de proyecto disponibles en los portales de datos del Ministerio de Economía.

- El Gobierno Federal debe mejorar la transparencia en torno a las contribuciones de la industria minera al desarrollo local, especialmente en áreas de minería intensiva. A pesar de los cambios en su diseño, las transferencias del Fondo Minero deben ser trazables hasta los territorios mineros.

El IGR 2021 es una herramienta que evalúa la manera en que 18 países ricos en recursos naturales gestionan su riqueza en petróleo, gas y minerales. La calificación agregada del Índice consta de tres componentes. Dos miden características claves del sector extractivo —la extracción de valor y la gestión de los ingresos públicos— y un tercero captura el contexto más amplio de la gobernanza: las condiciones generales de gobernabilidad. Estas tres dimensiones generales de la gobernanza constan de 14 subcomponentes, que comprenden 51 indicadores, que son calculados agregando 136 preguntas. La evaluación abarca el periodo 2019-2020. Para mayor información sobre el Índice y cómo fue construido, visite el documento de metodología del IGR.

Relatoría. Minerales estratégicos, cadenas de suministro y gobernanza en los Andes (Ciclo de capacitación)

Natural Resource Governance Institute (NRGI), con el respaldo de la Cooperación Alemana (GIZ), llevó a cabo el ciclo de capacitación Minerales estratégicos, cadenas de suministro y desafíos de gobernanza en los Andes. El evento estuvo dirigido, especialmente, a organizaciones de la sociedad civil de la región interesadas en construir una agenda de trabajo para el fortalecimiento de la gobernanza de los minerales estratégicos de la región en un contexto de transición energética global.

Este documento reúne la información y datos compartidos por los expertos de NRGI y organizaciones socias, en cada una de las sesiones del ciclo de capacitación. Cada capítulo está acompañado por una infografía que resume las ideas y procesos principales de cada evento.

El ciclo de capacitación, así como las infografías y videos producidos, tienen como finalidad organizar la información disponible sobre minerales estratégicos en la región andina e identificar los desafíos de la gobernanza minera en un contexto de transición energética, cambio climático y reactivación económica.

Índice de Gobernanza de los Recursos Naturales 2021: Colombia (Petróleo y Gas)

Nota de prensa »

Ver el evento del lanzamiento del IGR »

Con un puntaje de 76 sobre 100, el sector petróleo y gas de Colombia se posicionó en la banda de desempeño “bueno” en el Índice de Gobernanza de los Recursos Naturales (IGR) 2021, avanzando cinco puntos respecto al IGR 2017. Todos los componentes del Índice se encuentran en el rango de “satisfactorio” o “bueno”.

Mensajes clave:

- La gestión de ingresos del gas y el petróleo en Colombia obtuvo la puntuación más alta, 83 puntos, debido a la transparencia en la administración de las regalías. No obstante, se debe mejorar la divulgación de información de la empresa de propiedad del Estado (EPE) y la información sobre licencias ambientales.

- Los mayores progresos se registran en la gobernanza de los impactos locales. De 36 puntos en el IGR 2017 subió a 79 en la nueva edición del Índice, gracias a la mejora de la normativa para la elaboración de los estudios de impacto ambiental y planes de mitigación. Aún existen debilidades regulatorias y de cumplimiento respecto a la rehabilitación y cierre de proyectos, la compensación y el reasentamiento.

- Hay progresos importantes en la otorgación de licencias, lo que contribuyó a los resultados positivos de las rondas de asignación de licencias recientes.

- No se registra avances en la transparencia de los pagos de las empresas extractivas al Estado ni sobre los beneficiarios reales, pese a que este es un compromiso de Colombia como miembro de la Iniciativa para la Transparencia de las Industrias Extractivas (EITI).

Recomendaciones:

Dada la importancia de la explotación del petróleo y gas, tanto como fuente de ingresos fiscales como de exportaciones, NRGI recomienda, a fin de mejorar la gobernanza de la industria del petróleo y gas, que:

- El Congreso de la República de Colombia debe aprobar la legislación para requerir información sobre beneficiarios reales y los pagos al Estado para todas las empresas petroleras. Ambos son requisitos del estándar EITI del que Colombia es parte.

- La Autoridad Nacional de Licencias Ambientales debe facilitar la divulgación de documentos sobre impactos ambientales y planes de mitigación y poner en práctica las capacidades de la plataforma VITAL para poder acceder en línea a los estudios de impacto ambiental, los planes de mitigación y otros documentos del licenciamiento ambiental.

- Ecopetrol debe divulgar los procedimientos y resultados de las ventas de crudo y también revelar la información desagregada del gasto social en los Programas de Desarrollo Comunitario.

- El Ministerio de Hacienda debe publicar los informes anuales del Fondo de Ahorro y Estabilización (FAE). Aunque el marco regulatorio para el fondo soberano de inversión no lo estipula, la publicación de un informe anual que revele los depósitos y retiros, así como una descripción detallada de las inversiones y sus rendimientos, es una mejor práctica.

- Respecto a la transición energética, el Viceministerio de Energía debe ampliar la información sobre los planes y estrategias de Ecopetrol para adaptarse a la transición energética, en especial información sobre las inversiones futuras de la empresa en exploración y desarrollo, así como los precios de equilibrio, considerando los mayores riesgos financieros por la futura declinación de la demanda de petróleo.

El IGR 2021 es una herramienta que evalúa la manera en que 18 países ricos en recursos naturales gestionan su riqueza en petróleo, gas y minerales. La calificación agregada del Índice consta de tres componentes. Dos miden características claves del sector extractivo —la extracción de valor y la gestión de los ingresos públicos— y un tercero captura el contexto más amplio de la gobernanza: las condiciones generales de gobernabilidad. Estas tres dimensiones generales de la gobernanza constan de 14 subcomponentes, que comprenden 51 indicadores, que son calculados agregando 136 preguntas. La evaluación abarca el periodo 2019-2020. Para mayor información sobre el Índice y cómo fue construido, visite el documento de metodología del IGR.

Índice de Gobernanza de los Recursos Naturales 2021: Colombia (Minería)

Nota de prensa »

Ver el evento del lanzamiento del IGR »

El sector minero de Colombia, con un puntaje de 75 sobre 100, recibe una calificación de desempeño “bueno” en el Índice de Gobernanza de los Recursos Naturales (IGR) 2021. La evaluación, que se enfocó en la minería del oro, muestra un progreso de seis puntos respecto al IGR 2017.

Mensajes clave:

- Las calificaciones de los componentes y subcomponentes del IGR 2021 del sector minero en Colombia se ubican en los rangos de “bueno” a “satisfactorio”. La gestión de ingresos recibió la puntuación más alta, con 83 puntos. La extracción de valor registró un avance importante, pasando de 59 puntos en 2017 a 75 en esta edición de la evaluación. Sin embargo, aún es necesario mejorar en el otorgamiento de títulos y el cumplimiento de la normativa para mitigar los impactos locales.

- Colombia mejoró la gobernanza de la titulación minera gracias a la plataforma en línea ANNA Minería desarrollada e implementada por la Agencia Nacional de Minería (ANM).

- Respecto a los impactos locales, hay un avance en la regulación de los estudios de impacto ambiental, a cargo de la Autoridad Nacional de Licencias Ambientales (ANLA), así como en la tramitación de la licencia ambiental a través de la plataforma VITAL. No obstante, aún no es posible consultar en línea las licencias.

- Sobre la transparencia, no hay avances en la divulgación obligatoria de los pagos de impuestos y regalías ni en la información sobre beneficiarios reales de las empresas, requisitos del estándar de transparencia de la Iniciativa para la Transparencia de las Industrias Extractivas (EITI).

Dada la importancia de la minería de oro para Colombia, NRGI recomienda seguir las siguientes acciones a fin de avanzar aún más en la gobernanza:

- El Congreso de la República de Colombia debe aprobar la legislación sobre beneficiarios reales, y que la divulgación de los pagos al Estado - para todas las empresas mineras - sea obligatoria y no voluntaria. Ambos son requisitos del estándar EITI del que Colombia es país implementador.

- La Autoridad Nacional de Licencias Ambientales (ANLA) debe habilitar la plataforma VITAL para acceder en línea a los estudios de impacto ambiental, los planes de mitigación y otros, para asegurar una divulgación efectiva de las licencias ambientales.

- El Ministerio de Hacienda debe publicar los informes anuales del Fondo de Ahorro y Estabilización. Aunque el marco regulatorio del fondo soberano no lo prevé, asegurar el acceso al informe anual incluyendo información sobre depósitos y retiros, además del detalle de las inversiones y sus rendimientos, constituye una buena práctica.

- El Viceministerio de Minas y la Agencia Nacional de Minería deberían impulsar el desarrollo de un marco regulatorio y su puesta en práctica para el cierre de minas y también para temas operativos como la compensación y el reasentamiento.

- El Gobierno de Colombia puede avanzar en la consolidación de los beneficios para los territorios mineros fortaleciendo los encadenamientos productivos hacia atrás y adelante. Las entidades sectoriales deberían reglamentar la legislación sobre contenido local y monitorear los progresos de las empresas mineras para desarrollar empleo y asegurar el aprovisionamiento local.

Carbón térmico en Colombia: implicaciones para la economía de La Guajira y Cesar

La explotación del carbón térmico de Colombia enfrenta grandes desafíos pese a la abundancia y calidad de sus reservas. Los principales retos responden al contexto externo: la tendencia en declive de los precios por la caída del consumo debido a la rápida sustitución del carbón por combustibles menos contaminantes o de fuentes renovables en el mercado europeo que, sumado a la gran distancia de los mercados asiáticos, han puesto en duda la viabilidad económica de las exportaciones del carbón colombiano.

Colombia podría ser uno de los primeros países en sufrir la contracción de la demanda mundial de carbón térmico porque sus principales mercados son los mercados son Turquía (23 %) y los puertos del Atlántico europeo (19 %), dos mercados para el carbón que tienen mayor riesgo de disminuir a corto plazo. La contracción de la demanda tendría diversos efectos en la economía del país, al ser la segunda exportación más importante (después del petróleo), fuente importante de regalías y unos de los principales ejes de la dinámica productiva de los departamentos del Cesar y La Guajira.

El estudio analiza las implicaciones de la declinación de la demanda de carbón para la economía nacional y para las principales regiones productoras, como La Guajira y Cesar, que son altamente dependientes de la explotación de este mineral, y busca responder a las siguientes preguntas:

- ¿Existe el riesgo de que el carbón térmico colombiano se convierta en un activo varado?

- ¿Qué significaría para la economía de Colombia una contracción de las exportaciones del carbón térmico?

- ¿Cuáles serían las consecuencias en los territorios productores?

- En el contexto de transición energética global, debido a los compromisos asumidos en el Acuerdo de París para reducir el calentamiento global, los combustibles fósiles como el carbón y el petróleo corren el riesgo de ser sustituidos en el mediano y largo plazo.

- El carbón térmico es la principal exportación minera de Colombia, fuente importante de actividad económica e ingresos fiscales, especialmente en los departamentos del Cesar y La Guajira. Mas, el declive en la demanda y la caída de los precios internacionales ponen en duda la viabilidad de las operaciones de exportación cuya suspensión afectaría drásticamente la economía y el empleo a nivel regional.

- Es necesario diseñar estrategias y políticas de manera concertada para asegurar una transición progresiva y justa generando alternativas para los afectados, promoviendo una economía regional más diversa a fin de reducir el impacto negativo de la declinación de la exportación de carbón.

- El gobierno colombiano debe prepararse para promover la transición planificada en las regiones dependientes en coordinación con los actores clave del sector: agencias estatales, gobiernos subnacionales, sociedad civil y empresas.

México: Evaluación actualizada del impacto de la pandemia del coronavirus en el sector extractivo y la gobernanza de los recursos naturales

Este informe es parte de una serie de informes de país elaborados por NRGI para resumir la cambiante situación respecto a la pandemia y su impacto económico. El análisis que contiene está sujeto a cambios de acuerdo a las circunstancias y puede ser actualizado en su debida oportunidad.

Mensajes clave:

- La pandemia del coronavirus suscitó una caída histórica en el producto interno bruto de México. El gobierno mexicano, en respuesta, se centró en el gasto social y la flexibilización de la política monetaria, pero evitó en gran medida los paquetes de ayuda para las empresas privadas.

- El gobierno de México ha profundizado las medidas de austeridad, salvo respecto a los proyectos de infraestructura y empresas de propiedad del Estado como Pemex, considerados emblemáticos.

- Al cierre del tercer trimestre de 2020, Pemex había acumulado un déficit de USD 10,900 millones. Mientras tanto, su deuda se elevó en un 26.9 por ciento en 2020. Firmas como Fitch Ratings y HR Ratings consideraron que la empresa estatal era un factor de riesgo para toda la economía mexicana. A pesar de estos resultados, el gobierno se está preparando para inyectar más dinero a la empresa, a fin de mejorar su capacidad de producción y refinación.

- La industria minera de México se recuperó significativamente durante la segunda mitad de 2020. Las inversiones chinas y canadienses en el sector crecieron durante la pandemia. Sin embargo, el gobierno mexicano, como medida de austeridad, degradó a la Subsecretaría de Minería a la categoría de dirección, dentro de la Secretaría de Economía.

Impacto económico

México empezó a recuperarse lentamente del impacto económico inicial de la pandemia del coronavirus. El Instituto Nacional de Estadística y Geografía informó que México sufrió la mayor retracción intertrimestral del PIB en su historia, cayendo un 17.3 por ciento en el segundo trimestre de 2020. El levantamiento de la cuarentena en el pasado verano del 2020 incrementó la actividad económica, especialmente en el sector servicios.

Según Fitch Ratings, en el tercer trimestre de 2020, la economía mexicana recuperó algo de las pérdidas relacionadas con el coronavirus al crecer un 6.5 por ciento, en comparación al trimestre anterior. Sin embargo, la firma advirtió acerca de una desaceleración en la recuperación hacia el cuarto trimestre. Más específicamente, los sectores de producción industrial, manufactura y servicios mostraron patrones de contracción en los últimos meses del tercer trimestre. Sin embargo, la tasa de desempleo disminuyó de manera constante; al menos 1.8 millones personas que perdieron su trabajo durante los primeros meses de la pandemia no han retornado a la fuerza laboral.

Durante la pandemia, el presidente Andrés Manuel López Obrador ha sido firme en no alejarse de sus planes de desarrollo, incluso frente a los impactos internos y externos surgidos de la emergencia. El presidente se caracteriza por un fuerte liderazgo y un estricto control de la política económica, basada en los principios de la austeridad pública, el control de los recursos estratégicos y el fortalecimiento de las empresas de propiedad del Estado. El gobierno de México no otorgó un paquete de estímulo fiscal al sector privado. Sin embargo, el Estado brindó una línea de crédito relativamente pequeña para mitigar el impacto en las pequeñas empresas durante los primeros meses de la pandemia y redujo la tasa de interés de 6.7 a 4.5 por ciento a fin de facilitarles el crédito.

Desde 2019, el gobierno del presidente López Obrador ha negociado préstamos del Banco Mundial por un total de USD 2,100 millones. El mayor de ellos, un préstamo por USD 1,000 millones, fue consignado en abril de 2020. Aunque el Banco Mundial especifica que este préstamo está destinado a apoyar los esfuerzos del gobierno para impulsar al sector financiero y establecer instrumentos para mejorar el acceso financiero de los pobres, el gobierno ha dicho que esta línea de crédito no será usada para responder a la pandemia.

Esta respuesta del gobierno está en consonancia con el ethos del presidente López Obrador: no depender de la ayuda exterior para enfrentar la crisis. En abril de 2020, el presidente aprobó un préstamo del Banco Interamericano de Desarrollo, negociado directamente por un grupo de empresas privadas para financiar una línea de crédito, con el fin de ayudar a la empresa privada a sobrellevar los efectos de la pandemia.

Entretanto, la pandemia ha continuado impactando a México, ya que enfrenta un segundo repunte de las infecciones. Desde el inicio de la pandemia hasta enero del 2021 han muerto 150 000 personas por COVID-19, y ha habido más de un millón de casos confirmados de virus.

Impacto en el sector petróleo y gas

La empresa petrolera nacional, Pemex, ha reportado pérdidas durante ocho trimestres consecutivos desde 2019. Cuando comenzó la pandemia, durante el primer trimestre de 2020, Pemex reportó pérdidas netas por USD 23,600 millones, Desde entonces, la empresa se ha recuperado un poco, pero aún registra un déficit general de USD 10,900 millones al final del tercer trimestre. Entretanto, la deuda de la empresa continúa aumentando, y ha crecido en un 26.9 por ciento solo en 2020.

La producción ha disminuido con el tiempo. En octubre, Pemex reportó un promedio de producción de 1,627,100 de barriles por día (bpd), una reducción de un 1.7 por ciento respecto al mismo mes del año anterior, y la mitad del promedio de 3.4 millones de bpd durante el pico de producción de Pemex en 2004. El gobierno de López Obrador tiene como objetivo constante el superar la caída de los volúmenes de producción de Pemex. Para 2020, el gobierno brindó un respaldo de USD 3,300 millones en gastos de capital para la empresa. A lo largo de la pandemia, las cifras de producción no mejoraron, y el gobierno se está preparando para continuar inyectando efectivo a la empresa a fin de enfrentar estas caídas. En octubre, el director general de Pemex, Octavio Romero, declaró, ante el Congreso, que Pemex alcanzaría una producción de 1,900 millones de bpd para 2021 y de 2 millones de pbd para 2022, debido a los 20 nuevos bloques petroleros asignados por la Comisión General de Hidrocarburos a Pemex durante 2020.

En noviembre, la firma de análisis de riesgo HR Ratings declaró que Pemex era una pérdida neta para México, debido a los deteriorados ingresos de la empresa, por la caída de los precios del petróleo y sus volúmenes de producción. En abril, Fitch Ratings rebajó la calificación crediticia de Pemex de BB to BB-. Estas acciones también llevaron a Fitch a rebajar la calificación de la deuda soberana de México a BBB-. Fitch considera a Pemex un “factor de riesgo clave”.

El director general de Pemex ha rebatido enérgicamente estas afirmaciones, señalando que la empresa petrolera nacional no representa una carga fiscal para el país y que solo recibe recursos directos del gobierno para financiar la refinería de Dos Bocas, un proyecto para el cual el gobierno ha gastado USD 2,300 millones solo en 2020. Si bien es técnicamente cierto que Pemex usa sus propios recursos para financiar sus operaciones, el gobierno sigue incluyendo grandes gastos destinados para infraestructura y alivio de la deuda de Pemex en el presupuesto federal. En 2019, a través de la Secretaría de Hacienda y Crédito Público, el gobierno destinó USD 5,000 millones para el pago de la deuda de Pemex hasta 2023. En 2020, este monto se incrementó en USD 1,400 millones. Asimismo, el diario La Jornada calcula que los beneficios fiscales aplicados a Pemex en 2020 le permitirá destinar entre USD 5,000 millones y USD 8,000 millones para pagos de deuda en 2021. En tanto, la refinería de Dos Bocas tiene un costo aproximado de USD 8,900 millones, también cubierto por el gobierno federal. El gobierno está gastando, incluidas las exenciones tributarias, hasta USD 11,000 millones en el manejo de la deuda de Pemex, lo que implica que la frágil situación financiera de Pemex representa una carga para todos los mexicanos.

Las elecciones parlamentarias, fijadas para junio de 2021, podrían proporcionar al gobierno de López Obrador los votos necesarios para impulsar una reforma constitucional que revoque la reforma energética aprobada en 2013, la cual abrió el sector petrolero a la inversión privada. El presidente ha manifestado abiertamente su voluntad de cambiar las reglas para implementar su visión nacionalista del sector hidrocarburos.

Impacto en el sector minero

Aun cuando los proyectos mineros de México se concentran en un puñado de estados productores, el sector ha experimentado una expansión considerable en los últimos años. Sin embargo, la evaluación intermedia del sector minero que utiliza el Índice de la Gobernanza de los Recursos Naturales de NRGI, encontró que el gobierno tiene dificultades para implementar sus propias reglas. Esto ha complicado aún más los desafíos institucionales que enfrenta este sector en la segunda mitad de 2020. Como parte de las medidas de austeridad por la pandemia, se canceló la Subsecretaría de Minería por orden ejecutiva del gobierno federal, y la oficina fue descendida a la categoría de dirección dentro de la Secretaría de Economía. A pesar de ser uno de los sectores económicos más dinámicos del país, la minería no está actualmente representada por un funcionario de alto rango.

Los cambios en el sector han dejado en suspenso la reforma del fondo minero, que había sido programada para mediados de 2020. Esta reforma ha sido una fuente de conflicto entre el gobierno federal y las entidades subnacionales, ya que cambia drásticamente la distribución de las regalías mineras en los territorios productores. En ausencia de un subsecretario de Minas, el proceso se estancó, dejando a muchos gobiernos subnacionales en la incertidumbre sobre lo que sucederá con el fondo.

En cambio, la industria minera tuvo uno de los más grandes repuntes luego del impacto inicial del confinamiento por la pandemia. La inversión extranjera (en especial la canadiense y la china), impulsada por los precios internacionales del oro y la plata, se incrementó en el último año. La inversión canadiense en el sector se quintuplicó en 2020. Según Douglas Coleman, director general de la compañía Mexico Mining Center, la pandemia del coronavirus ha sido un factor decisivo en la reciente ola de inversiones, cuando la demanda de cobre, plata, litio y zinc se incrementó en la reactivación de los mercados asiáticos.

Otro hecho clave durante la pandemia se relaciona con el proyecto de litio Bacanora, en Sonora, cuya fase de producción fue postergada para 2021. La empresa china Gangfeng aumentó su participación en el proyecto de 22.5 por ciento al 50 por ciento. Se tiene previsto que este proyecto produzca 35,000 toneladas de litio al año para 2023, y tiene acuerdos de suministro con fabricantes de vehículos eléctricos como Tesla. El repentino interés de inversionistas en el litio mexicano suscitó una iniciativa legislativa del partido gobernante, MORENA, para nacionalizar el mineral. Según el impulsor de esta iniciativa, el congresista Alejandro Armenta, la intención no es cerrar las puertas a la inversión privada sino crear un marco regulatorio que evite que México “regale” su litio a los inversionistas chinos, estadounidenses y canadienses.

Una mirada hacia adelante

La negativa del presidente López Obrador a brindar ayuda fiscal a las empresas y su conocida enemistad con las empresas de energía renovable han incrementado las tensiones con el sector privado. Es probable que las tensiones entre el sector público y privado aumenten, escenario que el actual gobierno ha evitado en el pasado.

Los movimientos recientes en puestos gubernamentales clave pueden indicar un aumento de las tensiones con el sector privado. En diciembre, Alfonso Romo, jefe de gabinete del presidente, renunció a su cargo. Romo presidió la “Mesa minera”, un consejo que proporcionaba a las empresas mineras acceso directo y coordinación con el gobierno. En diciembre, el presidente López Obrador también nombró a una nueva secretaria de Economía, Tatiana Clouthier. Ella sucede a Graciela Márquez, quien pasará a dirigir el Instituto Nacional de Estadística. (Clouthier supervisó la campaña electoral de López Obrador en 2018).

La apuesta del presidente López Obrador en proyectos de infraestructura emblemáticos (por ejemplo, la refinería Dos Bocas, el tren Maya, el aeropuerto de Santa Lucía) a lo largo de 2021 costará una suma equivalente al 25.3 por ciento del PIB de México. El gobierno, con el apoyo de la Cámara Mexicana de Construcción, defiende los proyectos señalando cifras sobre la creación de empleo y un potencial impulso al sector de la construcción. La refinería Dos Bocas representa un gasto de capital adicional para Pemex, que probablemente continuará enfrentando problemas financieros durante 2021.