Apuesta Arriesgada: Empresas Petroleras Estatales en la Transición Energética

La transición energética global -del uso predominantemente de combustibles fósiles a una energía más limpia- tendrá un efecto profundo en la economía mundial. Ésta limitará la cantidad de gases de efecto invernadero que emite la humanidad y, con suerte, evitará un calentamiento global catastrófico. Sin embargo, esta transición también tendrá un efecto profundo en las empresas petroleras estatales (EPE).

Las EPE, en las que el gobierno es el accionista único o dominante, producen la mitad del petróleo y el gas del mundo e invierten el 40 por ciento del capital en la industria mundial del petróleo y el gas. También son importantes para millones de personas que viven en países con serios desafíos de desarrollo: 280 millones de personas viven por debajo del umbral de pobreza en países con EPE. Además, las personas que viven en la pobreza son las más vulnerables al deterioro del clima.

Una transición energética rápida representa una amenaza para las EPE. Cuanto más rápida sea esta transición, mayor es la amenaza a este tipo de empresas y a los gobiernos que dependen de los ingresos del petróleo, a menos que se preparen bien.

Mensajes clave:

- Si las empresas petroleras estatales siguen la trayectoria actual, invertirán más de USD 400 mil millones en costosos proyectos de gas y petróleo. Estos proyectos solo serán rentables si la humanidad excede sus objetivos de emisiones, conduciendo a elevar en 2 °C la temperatura global.

- O el mundo hace lo necesario para limitar el calentamiento global o las compañías petroleras nacionales continúan invirtiendo. Ambas cosas no pueden suceder a la vez.

- Las inversiones de las compañías petroleras estatales podrían rendir frutos o podrían conducir a crisis económicas en países emergentes y en desarrollo. Podrían, además, necesitar ser rescatadas financieramente en el futuro, rescates que usarían dinero público. Algunos gobiernos dependientes del petróleo en África, América Latina y Eurasia están haciendo apuestas particularmente arriesgadas con fondos públicos.

- Muchas compañías petroleras estatales tienen incentivos para seguir haciendo grandes inversiones en proyectos nuevos de petróleo y gas. Como resultado, es posible que los funcionarios de las compañías no estén tomando en cuenta la transición energética de los combustibles fósiles hacia energías limpias, ni estén tomando decisiones de inversión orientadas a los intereses de los ciudadanos.

-

Los gobiernos - a través de ministerios de finanzas y planificación, oficinas presidenciales y organismos públicos de rendición de cuentas – deben actuar para promover una vía económica más sostenible. Los gobiernos deberían:

o Comprender el alcance de la exposición de las compañías petroleras estatales a una caída en los precios del gas y el petróleo;

o Revisar las reglas sobre los flujos de efectivo que entran y salen de las compañías estatales;

o Requerir o incentivar la toma de decisiones de inversión de bajo riesgo;

o Comparar y medir el desempeño de las empresas petroleras estatales, mejorar el gobierno corporativo y presentar informes continuamente a los ciudadanos.

Perú: Evaluación actualizada del impacto de la pandemia del coronavirus en el sector extractivo y la gobernanza de los recursos naturales

Este documento es parte de una serie de informes de país elaborados por NRGI para resumir la cambiante situación respecto a la pandemia y su impacto económico. El análisis que contiene está sujeto a cambios de acuerdo a las circunstancias y puede ser actualizado en su debida oportunidad.

Mensajes clave

- Al inicio del 2021, Perú enfrenta una “segunda ola” de contagios de COVID-19, junto con una crisis económica y una situación política tensa tras una crisis en noviembre del 2020 y en plena campaña electoral.

- Durante el 2020, Perú registró una de las tasas de mortalidad por COVID-19 más altas del mundo, una de las mayores caídas en la tasa de empleo y el producto interno bruto (PIB) en la región y graves aumentos de la pobreza.

- La sólida situación macroeconómica anterior a la pandemia le permitió al gobierno asumir una deuda significativa para financiar su plan de recuperación de la pandemia de USD 39,000 millones a bajas tasas de interés.

- En Perú, la crisis ha afectado más al sector hidrocarburos que al sector minero. La producción de minerales se ha recuperado rápidamente, mientras que la producción de petróleo continúa cayendo.

- Las organizaciones de la sociedad civil en Perú están preocupadas por los cambios en el marco legal del sector minero y anuncios que supondrían debilitamiento de los estándares ambientales y sociales, en especial, los relacionados con la consulta previa a las poblaciones indígenas.

- En el sector hidrocarburos de Perú, las empresas están presionando para reducir las tasas de regalías y otras medidas para atraer más inversiones. Los cambios en la legislación también podrían incluir la reducción de los estándares sociales y ambientales en este sector.

A pesar de haber adoptado estrictas medidas de cuarentena desde el inicio del brote del coronavirus, al final del 2020, la tasa de mortalidad por Covid-19 del Perú era la tercera más alta en el mundo, con 114 fallecidos por cada 100,000 personas. Sin embargo, a inicios del 2021 la mortalidad en otros países del mundo ha aumentado más que la peruana y el país ha salido de los primeros lugares en este indicador. No obstante, las tasas de contagio y muerte por Covid-19, así como la caída en el acceso a atención médica crítica están en aumento en lo que se interpreta como una “segunda ola” luego de una reducción del contagio en el último trimestre del 2020. Esta situación se suma a una tensa situación política por las repercusiones de la crisis política en noviembre del 2020. El 9 de noviembre, el Congreso destituyó al entonces presidente Martín Vizcarra y nombró al presidente del Congreso, Manuel Merino, como presidente interino de la nación. Tras este nombramiento, hubo manifestaciones multitudinarias contra el gobierno de Merino. Las encuestas mostraron que el 90 por ciento de la población se oponía a la vacancia de Vizcarra.

Las manifestaciones, que duraron más de una semana, fueron las más grandes que el país había visto en décadas. La respuesta violenta de la policía produjo la muerte de dos jóvenes y más de un centenar de personas heridas. Esto, a su vez, condujo a la renuncia de Merino, lo que dejó al país temporalmente sin presidente, hasta el nombramiento por el Congreso de un nuevo presidente: Francisco Sagasti. A pesar de la crisis suscitada por las nuevas medidas del gobierno para reformar las fuerzas policiales, a principios de diciembre retornó una relativa calma cuando el Legislativo dio su voto de confianza al nuevo gabinete. Esta relativa calma continúa al inicio del 2021, pero el país ha entrado a una campaña electoral para las elecciones generales previstas para abril de 2021.

Además, las fuerzas políticas que promovieron la vacancia, que han sido descritas como una “coalición de los corruptos”, siguen aprobando activamente leyes económicas controvertidas y amenazando la estabilidad del gobierno.

Impacto económico

El plan económico del gobierno peruano para enfrentar la emergencia por la pandemia durante el 2020, fue de más de USD 39,000 millones, uno de los más grandes de la región. Tuvo dos componentes principales: medidas para mitigar la emergencia sanitaria y medidas para promover la recuperación económica. Los datos publicados por el Ministerio de Economía y Finanzas muestran de forma actualizada la ejecución de cada uno de los componentes del plan.

Durante 2020, la deuda pública de Perú aumentó del 26.8 por ciento del PIB de 2019 al 35.4 por ciento. La mayor parte del plan de recuperación económica de este año se financió a través de préstamos, luego de que el gobierno retirara casi el total de los USD 5,000 millones de ahorro del Fondo de Estabilización Fiscal y lo depositara en la cuenta del Tesoro. La sólida posición macroeconómica de Perú permitió que hubiera demanda de bonos del gobierno a lo largo de todo el 2020 y que las tasas de interés fueran relativamente bajas, incluida una venta, en noviembre, de USD 4,000 millones en bonos con un plazo de vencimiento a 101 años, con tasas mínimas históricas. El presupuesto aprobado para 2021 implica un incremento adicional de la deuda pública del 35.4 por ciento del PIB al 38 por ciento.

En abril de 2020, el PIB del país cayó un 39.2 por ciento, comparado con el mismo mes del año anterior, y continuó cayendo, aunque a menor ritmo. La caída del PIB entre enero y noviembre de 2020, comparado con el mismo periodo en 2019, fue del 12.4 por ciento. El Ministerio de Economía y Finanzas estima que la caída del PIB en 2020 será del 12 por ciento, pero es optimista respecto a una recuperación en 2021, con un pronóstico de incremento del 10 por ciento del PIB.

A pesar de la calificación crediticia positiva y el acceso a financiamiento, la magnitud de la caída de Perú en el 2020 evidencia profundas grietas en el “milagro económico peruano”. El sistema sanitario se encontraba en estado precario, mientras que la naturaleza informal de los medios de subsistencia de muchos peruanos hizo que muchos tuvieran que seguir trabajando a pesar de la cuarentena. La Comisión Económica para América Latina y el Caribe (CEPAL) estima que la pobreza en Perú aumentó del 16.5 por ciento en 2019 al 25.8 por ciento en 2020, y la pobreza extrema, del 3.7 por ciento al 7.6 por ciento, uno de los mayores incrementos en la región.

Impacto en el sector minero

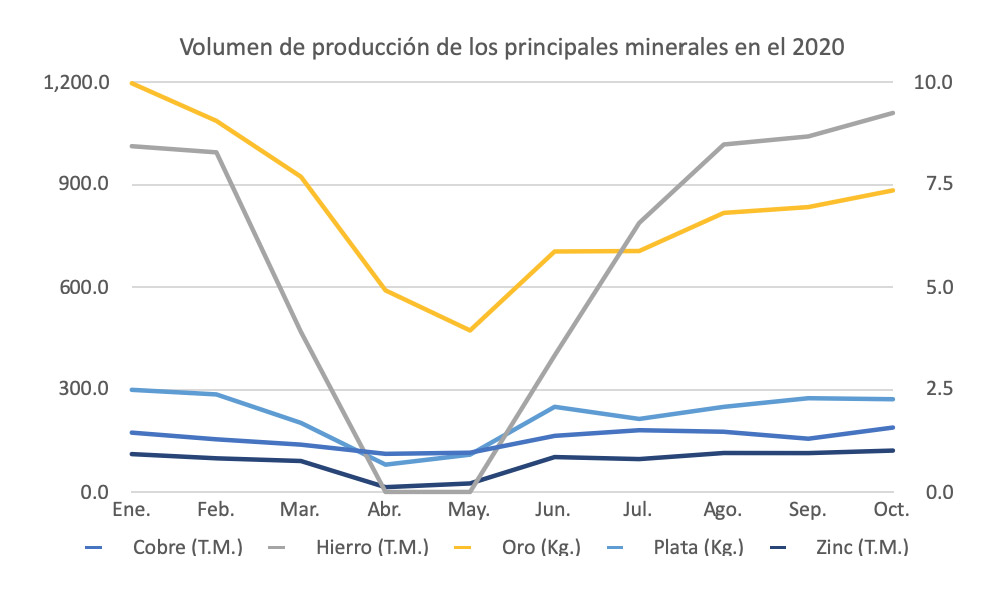

Si bien el gobierno definió a la minería como un sector prioritario y le permitió continuar operando durante la cuarentena, gran parte de las empresas mineras detuvieron o restringieron sus operaciones por consideraciones sanitarias, limitaciones logísticas y resistencia social, lo que causó una abrupta caída de la producción en marzo y abril. Sin embargo, las empresas retornaron rápidamente a sus operaciones habituales y, en julio, el 90 por ciento de las empresas había vuelto a su capacidad plena de producción. En octubre, como se muestra en el gráfico siguiente, la producción de la mayoría de los principales minerales del país había vuelto a los niveles anteriores a la pandemia.

Fuente: Banco Central de Reserva del Perú – BCRP, Nota Semanal, 14 de enero del 2020.

Los volúmenes de oro se muestran en el eje derecho, los demás minerales en el eje izquierdo. Para ampliar, haga clic en el gráfico

Aun así, entre enero y octubre de 2020, la producción de algunos minerales fue menor que la del mismo periodo del año anterior. Por ejemplo, la producción de cobre fue 15.1 por ciento menor, mientras que la de oro bajó un 34.7 por ciento.

Las exportaciones de minerales se han ido recuperando lentamente desde mayo, luego de la abrupta caída en abril del 57 por ciento, comparada con el mismo mes del año anterior. Las exportaciones aún no han alcanzado los niveles anteriores a la pandemia, y las exportaciones de noviembre se volvieron a contraer, lo que sugiere que la recuperación de los ingresos por exportaciones tomará algún tiempo. La pandemia también ha impactado en los ingresos fiscales: entre enero y diciembre de 2020, los ingresos fiscales provenientes de la minería fueron un 27.4 por ciento más bajos que los del mismo periodo en 2019.

En suma, las operaciones y la producción del sector minero han tenido una rápida recuperación. Sin embargo, los efectos de la pandemia han sido intensos y son visibles en el nivel de las exportaciones y los ingresos fiscales. Las perspectivas para 2021 parecen positivas con el inicio de la construcción de cinco nuevos proyectos y el comienzo de la fase de producción de dos proyectos. Además, con la recuperación de la demanda y de los precios internacionales, las exportaciones y las utilidades de las empresas podrían volver a la normalidad también.

Si bien el sector minero nacional parece estar superando los efectos de la pandemia, las repercusiones de 2020 en las zonas productoras continuarán hasta 2021. Las transferencias subnacionales de ingresos provenientes de la minería, el llamado “canon minero”, se compone del 50 por ciento de los pagos de impuesto a la renta del año anterior. Esto quiere decir que, si bien las transferencias a los gobiernos subnacionales en 2020 no tuvieron caídas significativas, estas sí caerán en 2021 como reacción tardía a la crisis. Las transferencias específicas a cada región dependen de los resultados de la empresa o empresas que allí operan.

Un análisis realizado por el Grupo Propuesta Ciudadana (GPC), utilizando datos de las empresas que cotizan en la bolsa, arroja alguna luz sobre casos concretos. Por ejemplo, para la región sureña de Arequipa, donde el principal proyecto minero es la extracción de cobre de Cerro Verde, los efectos de la paralización de la producción han sido dramáticos: una caída del 98 por ciento en las utilidades en el primer semestre de 2020. Esto anuncia ya transferencias significativamente más bajas por el canon para Arequipa. Por otro lado, las ganancias de Southern Peru Copper Corporation solo fueron un 15 por ciento menores en la primera mitad de 2020, comparadas con las de 2019, lo que significa que la caída de las transferencias no será tan extrema en el 2021 para las regiones de Moquegua y Tacna, donde opera. GPC calcula que la caída de las transferencias de canon minero en el 2021 será del 33 por ciento en promedio en todas las regiones productoras.

Impacto en el sector hidrocarburos

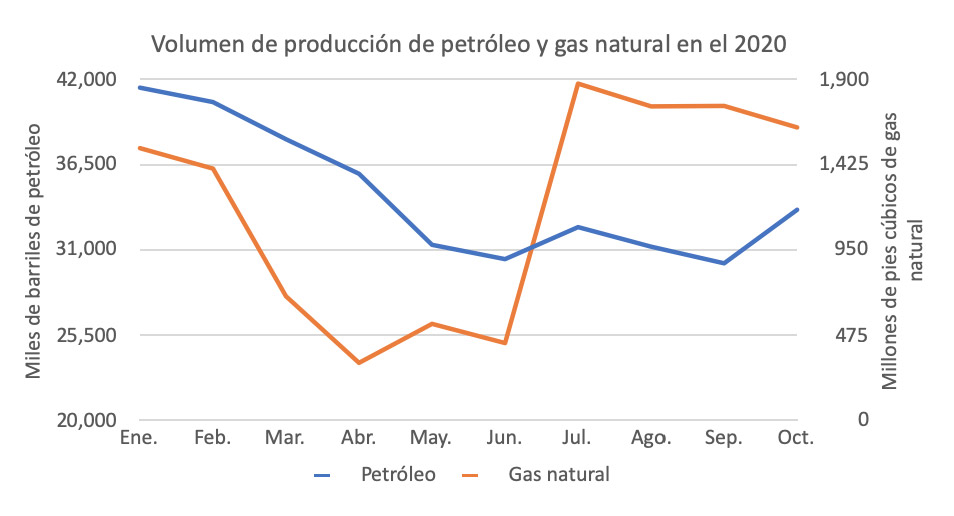

El impacto de la pandemia en el sector hidrocarburos del Perú ha sido más fuerte que en el sector minero. Y dentro del sector hidrocarburos, el petróleo se ha visto más afectado que el gas natural.

El Perú produce petróleo y gas en la costa norteña, en alta mar y en la región amazónica. Como con la minería, se permitió que las operaciones de hidrocarburos continuaran durante la cuarentena, pero la mayoría de empresas detuvieron o redujeron su producción por consideraciones sanitarias, problemas logísticos y resistencia social.

Lo que ha agravado el impacto de la pandemia en el petróleo ha sido la abrupta caída de la demanda y los precios internacionales, así como la lenta recuperación de los precios y de la producción nacional. De hecho, la producción de gas natural superó en julio los niveles anteriores a la pandemia, mientras que a fines de 2020 la producción de petróleo continúa cayendo. Comparada con el mismo periodo de 2019, la producción de petróleo y gas natural entre enero y octubre del 2020 cayó un 34.7 por ciento y un 14 por ciento, respectivamente. Asimismo, 15 de los 26 proyectos en marcha solicitaron su suspensión por fuerza mayor; la mayoría contratos de exploración. Las empresas no han perforado ningún nuevo pozo en la segunda mitad del año. Esto significa que las inversiones en nuevos proyectos en el sector han colapsado.

Las exportaciones de hidrocarburos, entre enero y noviembre de 2020, también han caído significativamente, comparadas a las del año anterior. El valor de las exportaciones de petróleo disminuyó en un 62.5 por ciento, mientras que las de gas natural en un 32.6 por ciento. Finalmente, los ingresos fiscales cayeron en un 38 por ciento respecto a 2019, mientras que los pagos por regalías, que son más significativos económicamente para el sector, cayeron en un 51 por ciento comparados con el nivel del 2019.

Así como en la minería, los gobiernos subnacionales de las regiones productoras reciben transferencias de una parte de las regalías del petróleo. En este caso, las transferencias son inmediatas luego de la recaudación de las regalías. Por lo tanto, sus ingresos han disminuido, y las regiones productoras de petróleo enfrentan las caídas más severas. Por ejemplo, en la región Loreto, que produce un tercio del petróleo nacional, las transferencias de canon petrolero entre enero y diciembre fueron un 62 por ciento más bajo a las del mismo periodo en el 2019.

Fuente: Banco Central de Reserva del Perú – BCRP, Nota Semanal, 14 de enero del 2020. Para ampliar, haga clic en el gráfico

En este contexto, Perupetro, el regulador de la industria, anunció, en julio, que seguiría con las rondas de licitación de ocho proyectos petroleros cuyos contratos vencen pronto (el primero, en diciembre de 2021). Las tasas de regalía son parte de los términos del contrato de cada proyecto. Por ello, si las negociaciones se llevan a cabo durante la pandemia, con precios del petróleo bajos y un panorama incierto, es probable que las tasas de regalía ofrecidas sean bajas y se mantengan así aún si el sector se recupera en un futuro cercano.

Representantes de la Sociedad Peruana de Hidrocarburos han declarado que ya han conversado con Perupetro sobre modificaciones al marco jurídico de las regalías. También sugieren un cambio en las condiciones para promover la inversión en el sector petrolero a fin de superar la crisis, incluida “la eliminación de barreras burocráticas y la reducción de conflictos sociales”.

El Ministerio de Energía y Minas ha anunciado que está trabajando en una nueva ley de hidrocarburos, que podría incluir cambios para promover la inversión. El Congreso debatió un anterior proyecto de ley en 2018, pero no lo aprobó por preocupaciones respecto a la extensión de la vigencia de los contratos y la asignación de supervisión de impactos ambientales.

Impacto en la gobernanza de los recursos naturales

Tanto desde el gobierno como las empresas mineras han estado dando el mensaje de que la principal forma que tiene el Perú para salir de la crisis es promoviendo más inversiones en este sector. Los que apoyan esta narrativa sugieren que el gobierno debería ajustar el marco jurídico para facilitar y promover la inversión en minería e hidrocarburos.

En el sector minero, ha habido muchos cambios en las reglas y regulaciones, algunos de ellos directamente relacionados con la pandemia, con el objetivo de adecuar los procedimientos para el distanciamiento social y las restricciones de movilidad. Por ejemplo, el Decreto 1500 permite reuniones virtuales de participación ciudadana, exime a las empresas de la obligación de presentar informes de monitoreo social y ambiental basados en trabajo de campo y posterga el pago por sanciones ambientales. La Resolución Ministerial Nº 128-2020-MINEM establece protocolos sanitarios para la minería, incluido el número de trabajadores permitidos en un área determinada y pautas de seguridad. El Decreto Supremo Nº 024-2020-EM establece las disposiciones para la concesión de beneficios mineros durante la emergencia sanitaria.

Pero otros cambios aprobados durante el año van más allá de la pandemia y siguen una tendencia anterior de “simplificar” los requisitos y procedimientos previos a la exploración, incluidas las evaluaciones ambientales y los estándares sociales como la consulta. Entre estos cambios están los Decretos Supremos 019-2020-EM y 020-2020-EM que modifican las regulaciones de protección ambiental para las actividades de exploración minera y las regulaciones generales para los procedimientos mineros. Una de las modificaciones de estos decretos es la aprobación de un permiso ambiental específico: la ficha técnica ambiental. Si no hay fallo o decisión de un regulador en un periodo determinado de tiempo, el permiso se considerará aprobado, es decir, silencio administrativo positivo. Las empresas mineras venían solicitando esta modificación en los últimos meses. Varias organizaciones de la sociedad civil sostienen que estos cambios no son una simplificación de procedimientos sino más bien una reducción y debilitamiento de los estándares sociales y ambientales.

El conjunto de estas medidas indica que el Perú ha emprendido una “carrera a la baja” en la gobernanza de los recursos extractivos. Al mismo tiempo, los actores del sector privado se opusieron al acuerdo de Escazú, una medida que hubiera incrementado las salvaguardas para los defensores ambientales y hubiera fortalecido los estándares ambientales y la transparencia. Otra señal de la carrera hacia el fondo se dio cuando, en junio, el Tribunal Constitucional desestimó el reclamo de inconstitucionalidad de políticas de carrera hacia el fondo aprobadas en el 2015, cuando el gobierno recortó las facultades del organismo de protección ambiental, OEFA.

Asimismo, en junio, la ministra de Economía de entonces declaró que implementaría un proceso virtual de consulta previa para la mina San Gabriel, en la región de Moquegua. Las organizaciones indígenas emitieron un comunicado expresando su oposición y argumentando que esta forma de consulta “no permite un diálogo intercultural en condiciones de igualdad”. El ministro de Energía y Minas descartó luego esta opción, pero los representantes de las empresas mineras insistieron en la importancia de la medida.

Hace poco, el actual ministro de Energía y Minas, nombrado por el presidente Sagasti, anunció que vendrían modificaciones en las reglas para simplificar y acortar los procesos de consulta indígena para la exploración minera. Los miembros del Congreso también han intentado aprobar leyes que debilitan los estándares ambientales y sociales en el sector minero, y podrían seguir haciéndolo hasta el fin de su mandato.

Las organizaciones de la sociedad civil están preocupadas de que estos cambios legales y otros por venir bajarán los estándares ambientes o reducirán los derechos de los pueblos indígenas a participar en las decisiones que afectan sus tierras.

Una mirada hacia adelante

Al inicio del 2021, la incertidumbre sobre el desenvolvimiento de la pandemia y el panorama político continúa. Ya se está viendo un nuevo incremento del contagio de coronavirus, como en varios países vecinos. Y esto viene acompañado de una situación política precaria, una profunda crisis económica, las próximas elecciones y el fenómeno meteorológico de La Niña, que podría desencadenar desastres naturales a lo largo de 2021.

Las organizaciones de la sociedad civil deben continuar el monitoreo y el análisis meticuloso de las propuestas, los proyectos de ley y los cambios en las normas para identificar los peligros y así prevenir una mayor “carrera hacia el fondo”. El tema de la consulta ha surgido con frecuencia; por lo tanto, los sectores de la sociedad civil deben promover un debate informado acerca de los cambios propuestos a la consulta con los ciudadanos.

Los conflictos sociales en torno a la minería también están aumentando. Las denuncias de condiciones laborales injustas son una fuente de conflicto, lo que ha llevado a una huelga general de la Federación Nacional de Trabajadores Mineros, Metalúrgicos y Siderúrgicos del Perú, en diciembre. Otra causa de conflicto es la falta de beneficios económicos para las poblaciones locales durante los años iniciales de las actividades de extracción, cuando las empresas aún no pagan impuesto a la renta (por ejemplo, el caso de la mina de cobre Las Bambas, en Apurímac). Estos conflictos, así como también los relacionados con proyectos nuevos y el temor a los impactos ambientales, se incrementarán, probablemente, mientras el gobierno continúa promoviendo la inversión en este sector.

Un cambio legal que puede ser relevante y que requerirá una revisión exhaustiva es el relacionado con las reglas para la extracción de uranio. La promulgación de estas reglas puede renovar el interés en la extracción de litio, cuyas reservas están junto a reservas de uranio. Esta extracción está actualmente estancada debido a problemas en la fase de exploración, así como por la pandemia. La extracción de litio puede volverse significativa para el Perú, dado el previsto incremento de la demanda en el mediano plazo, impulsado por la necesidad de metales para baterías en la transición energética mundial.

En el sector hidrocarburos, es probable que el debate gire en torno a los cambios en las reglas relativas a las tasas de regalía, y a los procesos de licitación de contratos que están por vencer. Si bien es improbable que el actual Congreso, al que le quedan solo seis meses, debata un nuevo proyecto de Ley de Hidrocarburos, la sociedad civil deberá monitorear todas las propuestas que surjan, así como sus implicancias para una mayor “carrera hacia el fondo”.

La disminución de las transferencias por ingresos en ambos sectores será una cuestión significativa y, posiblemente, una fuente de conflicto.

Además, durante el periodo de campaña electoral, habrá debates y cambios en los que la recuperación económica, probablemente, será prioritaria, y el rol de la minería y los hidrocarburos en esta recuperación, un tema importante. Este contexto puede ser una oportunidad para contrarrestar la narrativa prevaleciente, con un mensaje claro de que la recuperación no puede llegar a expensas de los estándares sociales y las salvaguardas ambientales.

Claudia Viale es oficial senior para América Latina del Instituto para la Gobernanza de los Recursos Naturales (NRGI).

Colombia: Evaluación actualizada del impacto de la pandemia del coronavirus en el sector extractivo y la gobernanza de los recursos naturales

Este documento es parte de una serie de informes de país elaborados por NRGI para resumir la cambiante situación respecto a la pandemia y su impacto económico. El análisis que contiene está sujeto a cambios de acuerdo a las circunstancias y puede ser actualizado en su debida oportunidad.

Mensajes clave

- La histórica prudencia en el manejo económico en Colombia ha generado suficiente espacio fiscal para asumir deudas, lo que ha permitido al gobierno nacional responder desde el inicio a la crisis de la pandemia con medidas fiscales decisivas.

- Las industrias extractivas en Colombia parecen estar retornando a la normalidad, en especial, los sectores petrolero, gasífero y aurífero.

- La industria del carbón térmico enfrenta grandes desafíos, tanto internamente (demandas laborales y conflictos sociales debido a cuestiones ambientales) como externamente (precios bajos y declinación estructural de la demanda).

Resumen del impacto económico de la pandemia del coronavirus

Colombia (junto con Brasil, Perú, Argentina y México) es uno de los países latinoamericanos más afectados por la pandemia del coronavirus. Al 4 de enero de 2021, el país había registrado formalmente 1.7 millones de casos y 44,187 muertes.

Antes de la pandemia, Colombia tenía una trayectoria ininterrumpida de crecimiento económico desde el año 2000, impulsada por los altos precios del petróleo y del carbón, y gracias al manejo macroeconómico prudente del gobierno actual y los anteriores. La profunda crisis del coronavirus ha golpeado duramente a los sectores productivos en el segundo y tercer trimestre de 2020, llevando al país a una recesión económica. El Fondo Monetario Internacional (FMI) predijo que la economía se contraería en un 8.2 por ciento en 2020. Según el Ministerio de Hacienda y Crédito Público, se estima el déficit fiscal en 2020 en 8.9 por ciento del PIB.

El Banco Mundial ha elogiado al gobierno de Colombia por su rápida y decidida respuesta a la crisis. Estas medidas incluyen la aprobación de un importante paquete fiscal por un total de más de COP 31 billones (unos USD 8,600 millones, casi el 3 por ciento del PIB de 2019). El paquete proporcionó recursos al sistema sanitario, incrementó las transferencias a los grupos vulnerables, aplicó medidas selectivas para postergar la recaudación de impuestos, redujo aranceles y ayudó a las empresas a pagar salarios. El gobierno también estableció líneas especiales de crédito y garantías de préstamo para las empresas afectadas por la crisis, que ascendieron a COP 72 billones (aproximadamente USD 20,000 millones o el 6.8 por ciento del PIB de 2019). Para asegurar un apoyo fiscal adecuado, el gobierno activó la cláusula de suspensión de la regla fiscal para 2020 y 2021.

El manejo prudente de la economía permitió al país acceder rápidamente a financiamiento interno y externo. El 21 de marzo, el gobierno creó, por decreto, el Fondo de Mitigación de Emergencias (FOME). La primera fuente de financiamiento fue: el Fondo de Ahorro y Estabilización (FAE), un fondo soberano que recibe parte de las regalías provenientes de la explotación de petróleo, gas y minería, y permitió financiar el gasto fiscal de emergencia (unos USD 4,000 millones). Luego, Colombia emitió deuda soberana en el exterior (bonos por USD 4,300 millones a 30 años), amplió el financiamiento interno a USD 10,500 millones y, también, la línea de crédito flexible que tiene con el FMI a USD 17,200 millones.

Impacto en el sector petróleo y gas

En 2019, el sector petrolero representaba el 3.37 por ciento del PIB, y sus exportaciones ascendían a USD 15,962 millones. En noviembre de 2020, la producción de petróleo se recuperó a 757,400 barriles por día (bpd), de los 730,000 bpd de abril. Sin embargo, la producción aún está lejos de su nivel promedio de 2019: 885,857 bpd.

A pesar de la fuerte caída de los precios en abril y la débil demanda internacional, el rápido retorno del sector a la normalidad también se evidencia por el hecho de que la Agencia Nacional de Hidrocarburos (ANH) continuó las rondas de licitación de bloques petroleros que estaban planificadas para 2020. La ANH llevó a cabo tres ciclos del llamado Proceso Permanente de Asignación de Áreas (PPAA) con algunas demoras, pero logró firmar treinta contratos por un total aproximado de USD 1,000 millones. Colombia tiene una larga experiencia en la asignación competitiva de áreas petroleras y el PPAA le ha permitido canalizar inversiones hacia el sector, a pesar del limitado potencial geológico y en medio de una abrupta caída de la demanda de petróleo en el mundo (como resultado de la pandemia).

Debido a su bajo nivel de reservas y su limitado potencial onshore, Colombia aspira a desarrollar áreas petroleras no convencionales. Sin embargo, el desarrollo de proyectos piloto para explorar esas áreas utilizando la técnica de fracturación hidráulica o fracking ha causado gran controversia. En noviembre, la Procuraduría General de la Nación solicitó al Consejo de Estado que declare nulas las normas que establecieron los criterios para la exploración y explotación en yacimientos no convencionales por no ser compatibles con los principios de precaución y desarrollo sostenible establecidos en la Constitución de Colombia. A pesar de esto, la ANH continuó el proceso de selección de contratistas para el desarrollo de proyectos de investigación en reservas no convencionales. Ecopetrol, ExxonMobil y Drummond fueron habilitadas para participar. Hace poco, Ecopetrol ganó la primera asignación. Según la ANH, el proceso piloto culminará a mediados de 2022, y los proyectos brindarán información clave respecto a la viabilidad del fracking en Colombia. Con la caída de reservas, el fracking parece la principal perspectiva del gobierno colombiano para continuar la extracción de petróleo.

Ecopetrol, la compañía nacional petrolera de Colombia (cuyo 88 por ciento es de propiedad del Estado), es el principal actor en la industria del petróleo y gas del país (también controla el transporte y la refinación). Ecopetrol se ha recuperado significativamente en la segunda mitad de 2020, luego del levantamiento de las restricciones de la pandemia y la recuperación de los precios del petróleo. Los resultados financieros de Ecopetrol para el tercer trimestre mostraron utilidades por primera vez en 2020, aunque un 70 por ciento más bajo que el del mismo periodo en 2019.

Impacto en el sector minero

En 2019, el sector minero representó el 1.63 por ciento del PIB de Colombia y sus exportaciones ascendieron a un total de USD 8,240 millones. El mismo año, Colombia exportó 85 millones de toneladas de carbón (USD 5,670 millones), 37 toneladas de oro (USD 1,750 millones) y 41 toneladas de níquel (USD 545 millones). Al inicio de la pandemia el gobierno exceptuó del confinamiento a las operaciones, pero aun así hubo un descenso de la producción debido a la cuarentena general y las consiguientes dificultades logísticas. La minería aurífera y la de níquel se han recuperado en el tercer trimestre de 2020. El oro muestra una fuerte recuperación impulsada por los altos precios: en el tercer trimestre se produjeron 14.2 toneladas, bastante más que las 8.9 toneladas en el mismo periodo en 2019.

Sin embargo, la estadística correspondiente a la explotación aurífera podría estar subvaluada. El Ministerio de Minas y Energía, la Oficina de las Naciones Unidas contra la Droga y el Delito (UNODC, por sus siglas en inglés) y la Embajada de los Estados Unidos en Colombia encontraron, mediante sensores remotos, que el 66 por ciento de la explotación de aluviones auríferos no cuenta con permisos técnicos y/o ambientales y más bien constituye una actividad ilegal.

La explotación de carbón ha caído un 47 por ciento en el tercer trimestre de 2020. Esto se debe a varios factores, entre ellos, a las solicitudes de suspensión de dos operaciones —PRODECO (Glencore) y CNR—, como también a una huelga de 91 días en la importante operación de Cerrejón (de propiedad de BHP Group, Anglo American y Glencore). La huelga se resolvió con un acuerdo colectivo y la suspensión de la propuesta de Cerrejón de modificar los turnos para mejorar su competitividad, que incluía, de acuerdo a información de un representante del sindicato brindada a Reuters, una reducción del 25 por ciento de los trabajadores.

Según el ministro de Minas y Energía, Colombia está interesada en atraer grandes inversiones para explotar el oro y el cobre (el ministro no mencionó el carbón). Dentro de esta estrategia, la compañía china Zijin-Continental Gold empezó hace poco sus operaciones en Buriticá (Antioquia). Este proyecto estima una producción de 8 toneladas de oro anuales (el 21 por ciento de la producción de Colombia en 2019) y se espera que genere empleo para unas 2,300 personas. El ministro de Minas y Energía considera que la operación de la mina Buriticá es un elemento clave para la recuperación económica de Colombia.

No obstante, varios proyectos de gran escala están siendo cuestionados por razones sociales o ambientales. Por ejemplo, algunas organizaciones de la sociedad civil y ciudadanos critican la evaluación de impacto ambiental (EIA) del proyecto de minería cuprífera Quebradona (Anglo Gold Ashanti). Asimismo, en octubre de 2020, la Autoridad Nacional de Licencias Ambientales (ANLA) archivó la solicitud de licencia para el proyecto Soto Norte (Minesa).

Impacto en los ingresos

La economía colombiana cayó un 9 por ciento en el tercer trimestre de 2020. La mayor caída se dio en los sectores comercio, construcción e industria. El sector extractivo fue menos impactado, mientras que los sectores agrícola, financiero e inmobiliario mostraron un crecimiento positivo.

En 2019, Ecopetrol logró ganancias significativas que generaron unos USD 2,300 millones en dividendos para el Estado colombiano. En el primer trimestre de 2020, Ecopetrol obtuvo un beneficio neto de aproximadamente USD 34.2 millones; en el segundo trimestre, de unos USD 6.7 millones, y en el tercer trimestre, de aproximadamente USD 228 millones, que aunque lejanos de los niveles de 2019, muestran una tendencia a la recuperación.

A principios de septiembre, el Congreso aprobó la Ley de Reforma del Sistema General de Regalías, ley que define las transferencias de ingresos a los diferentes gobiernos subnacionales y a fondos especiales, con el objetivo de incrementar la eficiencia en el gasto mediante la “reducción de la línea de tiempo y la eliminación de los cuellos de botella en el ciclo de inversión”. La principal modificación se encuentra en la asignación directa de regalías a las municipalidades productoras, que se duplicaron con creces: de 11 por ciento a 25 por ciento. La ley establece otras dos asignaciones significativas: una para las municipalidades pobres y otra para la inversión regional. Estos cambios se realizan a expensas del Fondo de Ahorro y Estabilización (una herramienta de estabilización macro-fiscal financiada solo por las regalías), que ahora recibe solo asignaciones marginales (un 4.5 por ciento, en vez de casi un 25 por ciento).

El otro cambio importante en la reforma de 2020 es la eliminación de los Órganos Colegiados de Administración y Decisión (OCAD) en el ámbito local y departamental, responsables de aprobar el uso de las regalías. Sin embargo, deja seis OCAD regionales que decidirán el uso del 34 por ciento de las regalías para las inversiones regionales. De este modo, el Fondo de Ahorro y Estabilización se ha convertido en marginal en términos de asignación de regalías, a pesar de haber demostrado su gran utilidad a inicios de la pandemia, cuando sus recursos financiaron el Fondo de Mitigación de Emergencias (FOME).

En la presentación del presupuesto bianual de regalías al Congreso, el Viceministro de Hacienda y Crédito Público estimó que los ingresos por regalías para el 2020/2021 se verían reducidos a COP 15.7 billones de pesos (COP) (unos USD 4,360 millones), comparados con los COP 24 billones (unos USD 6,600 millones) en el presupuesto de 2019/2020. El viceministro manifestó, igualmente, que las proyecciones para la producción de petróleo y carbón no eran optimistas. Sus estimados revelan que la producción de petróleo en 2020 será de 787,000 bdp (11 por ciento menos que en 2019) y la de carbón de 74 millones de toneladas (9.9 por ciento menos que en 2019). El viceministro señaló, además, que es probable que las industrias continúen en declive, con contracciones proyectadas del 26 por ciento para el petróleo y del 35 por ciento para el carbón para 2030, en comparación con los niveles de 2019.

Impacto en la gobernanza de los recursos naturales

Hasta ahora no ha habido un efecto visible en la transparencia del sector, y parece no haber ningún impacto en el proceso de la Iniciativa para la Transparencia de las Industrias Extractivas (EITI). El sexto informe EITI, correspondiente a 2019, ha sido publicado y está disponible en su página web.

En líneas generales, el gobierno ha sido transparente acerca de sus acciones en relación con la pandemia del coronavirus. Las entidades encargadas del control y supervisión, tales como la Contraloría General de la República y el Congreso, están ejerciendo con normalidad sus funciones de control y fiscalización.

Más allá de la transparencia, la licencia ambiental se ha vuelto tema de fuerte críticas, sobre todo respecto a los proyectos de gran escala. A lo largo de los últimos meses, debido a la pandemia, el gobierno ha intentado promover procesos de consulta previa indígena virtuales. Las organizaciones indígenas y ambientales se opusieron a la medida, y el gobierno ha cambiado desde entonces su posición.

Una mirada hacia adelante

La reforma del sistema de regalías define importantes cambios en las asignaciones y las prioridades de inversión. La eliminación de los organismos colegiados de administración y decisión (OCAD) y la fuerte reducción de las asignaciones al Fondo de Ahorro y Estabilización para financiar mayores asignaciones a las regiones productoras podrían significar retrocesos para la gobernanza de los recursos naturales.

La industria del carbón también está en riesgo debido a los bajos precios y a la transición energética mundial. En este contexto, y dada la caída de los precios del petróleo y el carbón, Colombia debe empezar a pensar seriamente en reducir su dependencia de los ingresos fiscales provenientes de éstas materias primas. Algunos sectores sostienen que, a fin de mantener la viabilidad de las exportaciones de carbón, Colombia tendrá que desarrollar una política diferencial que impulse la competitividad del carbón, pero el gobierno no ha respondido a tal sugerencia de reducir la carga impositiva. Si el gobierno reduce los estándares sociales y ambientales (la denominada “carrera hacia el fondo”), enfrentará una fuerte oposición por parte de la sociedad civil y las organizaciones internacionales, como se ha visto con la reciente solicitud del relator especial de la ONU de detener la explotación de carbón en La Guajira.

Los esfuerzos por incrementar las reservas de petróleo y gas mediante rondas de licitación competitiva y proyectos piloto de fracking pueden ser medidas importantes de corto plazo para la reactivación económica. Sin embargo, las perspectivas a mediano y largo plazo son cada vez menos positivas. La confianza en la producción de energía fósil como fuente de ingresos fiscales está disminuyendo, en especial ahora que los gobiernos y las corporaciones han establecido metas para reducir el uso de combustibles fósiles y promover una transición energética efectiva.

Finalmente, diversos sectores colombianos están empezando a discutir un nuevo marco para desarrollar zonas estratégicas para la minería, con subastas competitivas y mayores estándares sociales y ambientales. Aunque las subastas pueden tener muchas ventajas y ofrecen formas de atraer inversiones y maximizar beneficios económicos para el país, las autoridades colombianas necesitarán mejorar los procedimientos de otorgamiento de licencias sociales y ambientales para reducir los conflictos sociales.

Considerando la creciente demanda de cobre y oro debido a la transición energética mundial, Colombia espera desarrollar aún más el potencial de esos minerales. Esta también puede ser una oportunidad para desarrollar proyectos mineros con estándares de gobernanza más altos.

La carrera hacia el fondo y de regreso a la cima: el régimen tributario del petróleo y el gas durante la pandemia y después de ella

Hacia comienzos de este año, mientras el mundo reaccionaba a la pandemia de coronavirus, la demanda de petróleo se derrumbó. Al mismo tiempo, la OPEP y Rusia inicialmente no lograron ponerse de acuerdo para coordinar recortes sobre la oferta. En consecuencia, el precio por barril del petróleo crudo Brent cayó de $60 en diciembre de 2019 a $20 en abril de 2020.

Al momento de esta publicación, el precio es de $43. Si el precio se mantiene bajo, y si los ejecutivos petroleros prevén que seguirá así, es posible que las empresas intenten convencer a los gobiernos para que reduzcan los impuestos y otras regulaciones costosas. Para las empresas, los pagos a los gobiernos a menudo son mayores que los costos, por lo cual existe presión sobre los Estados para que bajen los impuestos a fin de mantener la viabilidad de los proyectos.

Interrogantes clave

- ¿Cuál será el próximo nivel del precio del petróleo?

- ¿Cuál es el impacto sobre los proyectos actualmente operativos, los proyectos no desarrollados, y aquellos que todavía no han sido descubiertos?

- ¿Cómo deberían responder los gobiernos a cambios de los impuestos al petróleo y gas?

- ¿Los gobiernos tratarán de correr “la carrera hacia el fondo” pero luego perderán la de regreso a la cima?

Conclusiones clave

- No hay certezas sobre los precios futuros. Es probable que haya un cierto nivel de aumento en los próximos años, aun cuando haya una transición energética que produzca un declive estructural en el precio del petróleo a largo plazo. Los gobiernos deben tener en cuenta esta incertidumbre y el probable aumento a la hora de establecer los impuestos sobre el petróleo y el gas.

- En lo que respecta a la mayoría de los proyectos actualmente operativos, reducir los impuestos probablemente sería un derroche de fondos públicos.

- Algunos gobiernos posiblemente reciban presión para bajar los impuestos sobre los proyectos pendientes de desarrollo. Sin embargo, deben identificar qué proyectos pasarían a ser viables con menos impuestos, y cuáles no necesitan una reducción impositiva.

- Ante la duda, los gobiernos deberían analizar si los proyectos que necesitan un incentivo fiscal serán realmente valiosos para la nación. En la mayoría de los países, en comparación con el total de petróleo y gas producido, la producción procedente de proyectos que podrían retrasarse o cancelarse es pequeña. Pero no es así en el caso de los países considerados “nuevos productores”, como Senegal y Guyana.

- Modificar los impuestos para hacer que un país resulte más atractivo logra el mayor impacto antes de que las empresas hayan invertido, p. ej. al momento de atraer inversiones en las rondas de licitaciones.

- Sin embargo, establecer impuestos bajos en la actualidad podría obligar a los gobiernos a aumentar los impuestos más adelante si los precios vuelven a subir.

- Si resulta inevitable aplicar una reducción impositiva, los gobiernos podrían limitar su duración mediante una cláusula de vigencia temporal (“sunset clause ”).

- Idealmente, los gobiernos deberían establecer regímenes tributarios que respondan a las variaciones de las utilidades.

- Sin embargo, dado que muchas autoridades tributarias tienen dificultades para medir las utilidades, los gobiernos podrían establecer regímenes tributarios más simples basados en los precios o los ingresos por ventas; no obstante, deberían estar preparados para modificar las alícuotas tributarias en el futuro, así como para la repercusión que tendría en la credibilidad del Estado frente a los inversores.

- Los gobiernos deberían divulgar los términos contractuales, detallando las modificaciones tributarias, las exenciones fiscales, los incentivos y los precios de estimados de los proyectos, a fin de ayudar a los auditores gubernamentales y los grupos de expertos locales, y contribuir al control y apoyo público de las decisiones sobre políticas tributarias.

Índice de la Gobernanza de los Recursos Naturales: Informe de evaluación intermedia 2019 en México

Más información, incluidos datos subyacentes y justificaciones de la evaluación intermedia de México, en el sitio web del Índice de Gobernanza de Recursos Naturales.

Mensajes clave:

- La gobernanza del sector minero en México sigue débil, recibiendo una calificación general de 58 puntos (tres puntos menos que en el IGR del 2017).

- El sector ha mejorado su gestión de ingresos en minería y muestra algunos avances en áreas de política relacionadas con el proceso presupuestario nacional y la distribución sub nacional de los ingresos provenientes de los recursos naturales.

- El componente más débil del sector es la extracción de valor –áreas de política relacionadas con el proceso de otorgamiento de licencias, la tributación y el impacto local.

- El sector petróleo y gas en México ha logrado mejoras marginales en gobernanza, obteniendo un desempeño general “satisfactorio” en esta evaluación intermedia, que utiliza la metodología del Índice de la Gobernanza de los Recursos Naturales. La calificación de 70 puntos sobre 100 representa un incremento de dos puntos en comparación con su calificación en 2017.

- Las calificaciones más bajas de México se encuentran en las áreas de política relacionadas con el impacto social de las actividades relacionadas con el petróleo y el gas.

Los siguientes informes presentan la evaluación del Natural Resource Governance Institute (NRGI) de la gobernanza del sector extractivo en México en el periodo 2017-2018, siguiendo la metodología consignada en el Índice de la Gobernanza de los Recursos Naturales (IGR).

NRGI elaboró el IGR usando tres áreas temáticas dominantes, cada una representando un aspecto de la gobernanza de los recursos naturales comúnmente encontrado en los países productores de recursos naturales. Los dos primeros componentes — extracción de valor y gestión de ingresos— se basan en la cadena de decisiones que los gobiernos y las sociedades deben tomar para obtener beneficios de los recursos naturales. El tercer componente evalúa las condiciones generales de gobernabilidad para una buena gobernanza en el sector extractivo.

En la evaluación intermedia 2019, la calificación general del sector minero de México fue de 58 puntos sobre 100. Esto constituye una caída de tres puntos respecto a la calificación del país en el IGR 2017 y un descenso de “satisfactorio” a “débil” en el rango de desempeño. El sector del petróleo y el gas de México obtuvo la calificación de 70 puntos sobre 100. Esta es una clasificación “satisfactoria”, de acuerdo con el rango de desempeño del IGR, solo cinco puntos menos que una clasificación “buena”. México ha aumentado dos puntos desde su evaluación de 2017 y ha mostrado una mejora en la implementación de reglas.

El sector minería presenta una calificación de solo 49 puntos en el componente extracción de valor, que evalúa las áreas de política relacionadas con el proceso de otorgamiento de licencias, la tributación y el impacto local, redujo el desempeño general del sector. En este componente, México retrocedió notoriamente en comparación con las calificaciones del IGR 2017. Los formuladores de políticas y los actores de la sociedad civil deberían analizar y abordar la caída en el desempeño en todas las áreas de política dentro de un solo componente. Por otro lado, el sector Petróleo y gas alcanzó una calificación satisfactoria de 74 puntos en el componente extracción de valor. Esto se debe a una mejora en la calificación de gestión de ingresos, con 76 puntos.

Bajo la superficie: el caso de la supervisión de los proveedores de la industria extractiva

English » | Français »

Los grandes proyectos petroleros, gasíferos y mineros se asocian, por lo general, con nombres como Shell, Exxon, Río Tinto, Gazprom y Codelco. Ellos son los titulares de derechos, es decir, las empresas que reciben licencias de los gobiernos anfitriones para extraer los recursos naturales. Sin embargo, son las empresas de bajo perfil las que hacen gran parte del trabajo para extraer estos recursos. Estas empresas son los proveedores, los que proporcionan los bienes y servicios que hacen posible la extracción. Varían en tamaño, van desde conglomerados internacionales multimillonarios hasta empresas especializadas o locales que pueden tener solo un puñado de empleados.

Este informe aboga por una mayor supervisión de los proveedores de la industria extractiva; explica la importancia económica de estos actores e identifica a las principales partes involucradas en su gobernanza. Considera que los impactos de una mala gobernanza de proveedores son una cuestión política y analiza cómo los gobiernos, los titulares de derechos, las empresas de propiedad del Estado y los proveedores están comenzando a compartir información sobre los impactos económicos de estos últimos; también, cómo difundir esta información ayuda a la transparencia global de iniciativas e informes, a fin de tener más claro qué más se puede hacer.

Mensajes clave:

- Entre 2008 y 2017, las empresas con derechos para extraer petróleo, gas y minerales gastaron, en promedio, poco menos de un billón de USD al año en proveedores. Si bien esta cifra se verá reducida en 2020 como resultado de la pandemia del coronavirus, el gasto en proveedores seguirá siendo uno de los principales flujos económicos de los proyectos de la industria extractiva.

-

Sin sistemas de gestión interna eficaces ni una supervisión externa sólida, una débil gobernanza de los proveedores puede conducirlos a:

- Sobrecostos que socavan las ganancias de las empresas y los ingresos del Gobierno;

- Tributación poco óptima de los beneficios de los proveedores, lo que conduce a la pérdida de ingresos fiscales;

- Sistemas locales de contratación pública que no ofrecen los beneficios económicos previstos para los países o comunidades anfitrionas;

- Riesgos de corrupción que incluyen el soborno, el favoritismo y la captura del Estado. - La transparencia puede ayudar a mejorar la supervisión de los proveedores. De manera particular, el sector privado, las empresas de propiedad estatal y los Gobiernos anfitriones deberían informar públicamente sobre los procesos de adquisición, la identidad de los proveedores, el gasto en proveedores y la tributación de los proveedores.

- Una serie de normas globales de presentación de informes y prácticas de divulgación ad hoc sentaron un valioso precedente del que pueden partir las partes interesadas de la industria extractiva para promover la transparencia de los proveedores. Será esencial involucrar a las empresas proveedoras en las discusiones sobre transparencia.

- El efecto conjunto de la pandemia del coronavirus, la disminución de los precios de materias primas y la recesión económica mundial está perturbando las cadenas de suministro de los proyectos y probablemente precipitarán cambios estructurales en muchos mercados de proveedores. Esto crea incentivos urgentes para que los Gobiernos y el sector privado mejoren la resiliencia de la cadena de suministro y reduzcan los costos de producción, al tiempo que se asegura de que la toma de decisiones sobre adquisiciones continúe contribuyendo a la licencia social para operar. Dados estos grandes riesgos, es imperativo que los Gobiernos, el sector privado y la sociedad civil mejoren la supervisión de las funciones que desempeñan las empresas proveedoras en los proyectos de la industria extractiva.

Foto: Sebastian Pichler

El coronavirus y los minerales en América Latina: no hay razón para políticas de carrera hacia el fondo

Mensajes clave

- Las empresas mineras piden a los gobiernos flexibilizar los procedimientos relativos a las consultas indígenas y las licencias ambientales a fin de moderar los riesgos a la producción y atraer nuevas inversiones.

- En caso se dé un nuevo ciclo minero, los gobiernos deben evitar una sobre dependencia de la exportación de los recursos naturales y del uso de energías fósiles. Al contrario, los gobiernos y las empresas deben explorar maneras en las que el sector minero pueda contribuir a la diversificación económica y transición energética.

- La demanda y los precios de los minerales producidos en la región han caído como consecuencia de la recesión global. Los problemas logísticos resultantes de las cuarentenas impuestas para contener la pandemia han frenado la producción. En consecuencia, los impuestos y las regalías mineras posiblemente caerán también.

- Pero, los precios no han caído tanto como para amenazar la viabilidad comercial de los proyectos en marcha; el presupuesto global de inversión se mantiene robusto y la región sigue siendo atractiva para los inversionistas mineros. Más aún, la transición global hacia energías limpias y sostenibles podría incrementar la demanda y los precios de los minerales críticos (cobre, plata, litio y otros) producidos en la región.

Pese a la caída en la inversión en exploración -después del pico de 2012- ésta se ha mantenido en niveles mucho más altos que en los años previos al súper ciclo e incluso que algunos años del mismo. Ahora seguramente caerá, como ha caído toda la inversión en general, pero la recuperación de precios y demanda que se anuncia podría llevar a una recuperación. Además, los países de América Latina siguen estando entre los que más inversión en exploración atraen en el mundo: Chile, Perú, México, Brasil, Argentina, Ecuador y Colombia están entre los 15 países del mundo que más inversión en exploración reciben.

Algunas empresas pueden enfrentar dificultades de corto plazo derivadas de la caída de la demanda, los precios y la producción como resultado combinado de los shocks externos e internos que nuestras economías han sufrido. Por lo mismo, se puede entender que pidan medidas estrictamente temporales, como diferir el pago de impuestos o regalías por algunos meses. Pero no hay argumento sólido para reclamar rebajas de estándares o flexibilización de procedimientos ambientales o sociales o fiscales permanentes para el sector minero.

Hay que mantener y fortalecer los estándares fiscales, sociales y ambientales para que el posible nuevo ciclo minero no termine repitiendo los problemas de mala gobernanza del súper ciclo anterior. Hay que preguntarse ¿qué se hará diferente para que en esta oportunidad la actividad minera contribuya a una diversificación económica ambientalmente sostenible y socialmente inclusiva, y no a economías primario-exportadoras, altamente dependientes de mercados volátiles y con extrema concentración de la productividad y la generación de empleos con derechos en sectores limitados de la economía?

La reforma del sistema de distribución de regalías colombiano: cambios clave y contexto de crisis por el COVID-19

Colombia, uno de los principales productores de petróleo y carbón de América Latina, ha distribuido las regalías provenientes de los hidrocarburos y los minerales a los departamentos y municipios por casi tres décadas. Las reglas de esta distribución están a punto de cambiar significativamente este año, en medio de la pandemia global.

La propuesta de un nuevo sistema busca abordar las actuales deficiencias, como el gasto ineficiente y lento (por ejemplo, en 2019, cerca de 12,000 millones de pesos colombianos o USD 3.2 millones quedaban sin ejecutar del bienio anterior), a la vez que asigna un mayor porcentaje de las regalías a los departamentos y municipios productores. Sin embargo, la propuesta sigue siendo poco clara respecto a los mecanismos de rendición de cuentas y de participación ciudadana en torno a la toma de decisiones y amenaza con debilitarlas, a la vez que elimina los mecanismos de ahorro y estabilización vigentes que han demostrado ser útiles para financiar el gasto de emergencia cuando estalló la crisis del COVID-19 en Colombia.

Basándonos en la investigación de NRGI sobre la distribución de los ingresos a los gobiernos subnacionales, concluimos que la propuesta puede ser fortalecida si se replantean y aclaran los mecanismos de toma de decisiones, incluyendo explícitamente espacios para la participación y vigilancia ciudadana tanto en la toma de decisiones como en la implementación de proyectos, así como, incluyendo orientaciones respecto a la priorización de la inversión para la diversificación económica.

El contexto de crisis representa un desafío para la reforma, dado que, esencialmente, las modificaciones sacrifican los ahorros y la estabilización para distribuir más dinero directamente a los departamentos y municipios. En el contexto actual, la prioridad por la emergencia y la crisis económica será la inversión en proyectos que reactiven la economía y generen empleo. Sin embargo, el ahorro -por si sucede otra crisis-, así como para la estabilización de estos ingresos volátiles, es importante a mediano y largo plazo, y no debería dejarse de lado. Por ello, las lecciones de la pandemia acerca de la necesidad de ahorro en contextos de crisis también piden una revisión cuidadosa de este aspecto de la propuesta.

"Coal mines - Samaca, Colombia" (CC BY-NC-ND 2.0) by World Bank Photo Collection

Coronavirus y petróleo en América Latina: la urgencia de la diversificación económica y la transición energética

Mensajes clave:

- Los rescates temporales exigidos por las empresas—como posponer los pagos de impuestos, regalías y las inversiones acordadas, subsidiar a las empresas con precios de venta mínimos— pueden ser necesarios en el corto plazo para preservar los puestos de trabajo y garantizar el suministro nacional de energía.

- La reducción de los estándares de las normas sociales y medioambientales, la flexibilización de los procedimientos y la concesión de subvenciones a largo plazo para apoyar los proyectos en curso y atraer nuevas inversiones en una industria que ya se enfrenta a su crepúsculo, no están justificados.

- Los gobiernos deben avanzar urgentemente en la diversificación económica y la transición energética para garantizar la disponibilidad de empleos, energía e ingresos fiscales que la industria petrolera proporciona actualmente.

El mercado actual del petróleo presenta desafíos a corto plazo para evitar tanto una crisis social en las zonas dependientes de la extracción de recursos como un colapso en el suministro de esta energía de la que dependen estas economías, pero también plantea un dilema a más largo plazo: ¿Cómo responderá América Latina al hecho de que una parte de su producción de petróleo simplemente no generará los beneficios que los inversionistas esperan? ¿Qué sucederá si la inversión en exploración cae aún más ante las perspectivas de demanda y precios para los años siguientes? Y, ¿cómo responderán los gobiernos a las demandas de subsidios petroleros en un contexto de déficits presupuestarios resultantes del gasto en paquetes de compensación y reactivación y de la disminución de los ingresos?

Un colapso abrupto de la industria petrolera tendría consecuencias económicas y sociales negativas frente a las que los gobiernos no están listos para responder. Sin embargo, el verdadero problema tiene que ver con el mediano y largo plazo: ¿deberían los países seguir apostando por proyectos que pueden no ser comercialmente sostenibles e invertir o promover inversiones en exploración en una industria que tiene un futuro sombrío? ¿Deberían los gobiernos relajar las normas y procedimientos fiscales, sociales y ambientales para hacer competitiva una industria que se enfrenta a un futuro tan adverso? ¿Tienen sentido inversiones petroleras adicionales frente al catastrófico calentamiento global?

Esta publicación propone que los gobiernos deberían acelerar la migración a matrices energéticas más limpias y sostenibles, y diversificar sus economías para proporcionar empleos, ingresos e impuestos que se perderán con la desaparición de la demanda de combustibles fósiles. En términos más generales, los gobiernos deben promover la diversificación para preparar el terreno para un crecimiento socialmente inclusivo y ambientalmente sostenible.

Colombia: evaluación inicial del impacto de la pandemia del coronavirus en el sector extractivo y la gobernanza de recursos

Este documento pertenece a una serie de informes de países producidos por NRGI para resumir la evolución de la situación de la pandemia y sus impactos económicos. Debido a las circunstancias, el análisis se encuentra sujeto a posibles cambios y podrá ser actualizado a su debido tiempo.

Mensajes clave

- La pandemia ha desacelerado el crecimiento económico de Colombia, pero por sus reservas y su capacidad de endeudamiento, el país está bien posicionado para hacer frente a los desafíos económicos que trae la emergencia sanitaria

- El petróleo es el principal producto de exportación del país. Sin embargo, Colombia prevé que sus reservas duren solo cinco años más. Es probable que los planes del Gobierno para atraer a nuevos inversionistas enfrenten importantes desafíos a la luz de la caída de los precios del petróleo y de los impactos económicos mundiales causados por la pandemia.

- Como resultado de la caída de la demanda de petróleo, las refinerías colombianas están operando a una capacidad reducida, aun así, la capacidad de almacenamiento de petróleo del país podría ser superada pronto.

- El carbón, la exportación minera más importante de Colombia, está en riesgo debido a los precios históricamente bajos y a la oposición ambiental global al uso de este combustible.

- Si Colombia no reduce su dependencia a las exportaciones de petróleo, existe el riesgo de dar concesiones ambientales, sociales y económicas para atraer inversionistas al sector.

Resumen del impacto económico de la pandemia de coronavirus

En 2019, Colombia logró un crecimiento del 3,3 %, su tasa de crecimiento más alta desde 2014. El país tiene una sólida calificación de crédito BBB y reservas internacionales de USD 53,3 mil millones. La deuda representa el 51 % del producto interno bruto (PIB). Colombia aún no ha requerido alivio de la deuda tras la pandemia de coronavirus.

Sin embargo, la pandemia ha afectado negativamente la economía y las perspectivas de crecimiento de Colombia para el 2020. El Fondo Monetario Internacional (FMI) y la Comisión Económica de las Naciones Unidas para América Latina y el Caribe (CEPAL) han previsto que la economía se contraerá (en menos 2,4 % y menos 2,6 %, respectivamente). Sin embargo, con sus reservas y capacidad de endeudamiento, Colombia parece poder frente a los desafíos económicos que enfrenta. El Gobierno ha creado un Fondo Nacional de Mitigación de Emergencias (FOME), que tiene permitido pedir prestado a un interés del 0 % a los fondos de ahorro vinculados al sistema de regalías del país. El Gobierno devolverá los recursos a los fondos del presupuesto de 2021.

En 2019, los sectores minero y petrolero de Colombia representaron el 5,55 % del PIB (3.69 % del petróleo y 1.86 % de la minería). Ese mismo año, el petróleo fue el principal producto de exportación del país, al representar el 40,42 % de todas las exportaciones; en tanto que el carbón representó el 14,35 % de todas las exportaciones.

Impacto sobre el sector del petróleo y el gas

Ecopetrol, la empresa petrolera nacional (88 % de propiedad estatal y 12 % de propiedad privada), produce el 60 % del petróleo del país. Aproximadamente 38 empresas privadas producen el volumen restante. La caída de la demanda de petróleo ha significado que las refinerías colombianas, de las que Ecopetrol también es responsable, operen a una capacidad significativamente reducida y su capacidad de almacenamiento se está agotando.

Las reservas de petróleo de Colombia están en rápida disminución y se espera que duren menos de cinco años. Dado el importante papel que desempeña el petróleo en su economía, Colombia quiere aumentar sus reservas atrayendo inversiones extranjeras para explorar y explotar yacimientos convencionales y marítimos. Asimismo, quiere empezar a explotar reservas no convencionales a través de la fracturación hidráulica (fracking). Sin embargo, hay una resistencia significativa del público, y hasta ahora, el programa de fracturación hidráulica no ha progresado.

En relación con la primera estrategia (atraer nuevas inversiones), Colombia había planificado dos rondas de licitación para el 2020. La primera ronda fue para zonas terrestres y marinas de alto potencial, y la segunda fue para una subasta de áreas maduras cedidas por Ecopetrol. En la primera ronda precalificaron 29 empresas que debían presentar sus ofertas en mayo. Existe la preocupación de que la pandemia de coronavirus haya afectado el interés y la posición financiera de los inversores. La entidad reguladora, la Agencia Nacional de Hidrocarburos (ANH), ha anunciado que modificará los términos y está estudiando la introducción de incentivos para mantener el interés de las empresas precalificadas. La exploración de reservas no convencionales no es factible bajo las condiciones actuales de precios debido a los altos costos de extracción.

Impacto sobre el sector minero

El país produce principalmente carbón y oro, además de níquel y esmeraldas. El Gobierno ha eximido a las operaciones mineras de la paralización. Sin embargo, las grandes operaciones mineras de carbón de la Guajira y César han reducido sus actividades para mitigar la expansión del coronavirus. A diferencia de lo anterior, la minería del oro continúa, principalmente en Antioquia, posiblemente debido a los altos precios de este mineral.

Un grupo de empresarios destacados provenientes de diversos sectores -incluidos los presidentes de Anglo Gold Ashanti y el gremio de grandes empresas mineras, la Asociación Colombiana de Minería (ACM), han pedido ayuda al presidente Iván Duque para hacer frente a la crisis. Sus demandas incluyen la suspensión temporal del impuesto sobre el valor añadido y la reducción permanente del impuesto sobre la renta. Específicamente para el sector extractivo, han pedido procedimientos abreviados para algunas cuestiones, tales como consultas previas y licencias ambientales. El Gobierno aún no ha respondido.

Impacto sobre las recaudaciones

La Asociación Colombiana de Petróleo (ACP), el gremio de compañías petroleras de Colombia, ha declarado que si el precio del petróleo (Brent) permaneciera en USD 25 por barril durante el resto del año, reduciría la producción en 100.000 barriles por día, lo cual conduciría al cierre de por lo menos 390 pozos y una disminución de la producción anual del 12 %. En términos fiscales, esto significaría que las regalías cobradas a Ecopetrol y a las empresas privadas se reducirían de USD 4 mil millones en 2019 a USD 1 mil millones en 2020.

En 2019, Ecopetrol logró un excelente nivel de ganancias, que representó aproximadamente USD 2,3 mil millones en dividendos para el estado colombiano. En el primer trimestre de 2020, Ecopetrol obtuvo un beneficio neto de USD 34,2 millones, una caída del 95 % en comparación con el mismo período de 2019.

La ACP ha pedido al Gobierno que reduzca las tarifas de transporte de petróleo crudo por oleoducto a fin de mitigar los impactos de la caída del precio del petróleo. La proporción de los costos de transporte en el costo de producción por barril es significativa. La entidad reguladora está considerando reducir la tarifa de transporte, lo que tendría un impacto adicional sobre las ganancias de Ecopetrol, que controla el 80 % de los ductos.

Una cuestión más a considerar, en relación con los ingresos de las industrias extractivas, es que una reforma constitucional aprobada en el 2019 modifica el sistema de regalías y, por ende, la asignación de derechos de petróleo, gas y minería, principalmente para favorecer a los territorios productores. Una de las consecuencias es una reducción de la asignación al Fondo de Ahorro y Estabilización (FAE), que apoya los presupuestos subnacionales, de 30 % a 4,5 %. Se trata de una reducción del ahorro que beneficia a todas las zonas subnacionales en favor de un aumento de los ingresos por gastos de las regiones productoras. Por lo tanto, el FAE tendrá muchos menos recursos para enfrentar futuras crisis o la volatilidad de los precios del petróleo. En el curso del año 2020, el parlamento debe aprobar una ley para adaptar el sistema de regalías a esta reforma constitucional. Actualmente se está debatiendo la ley.

En general, en el corto plazo Colombia tiene la capacidad económica para responder a la crisis utilizando el ahorro y, si es necesario, el espacio fiscal para pedir prestado a fin de poder hacer frente al shock económico ocasionado por el coronavirus. Sin embargo, en 2020 el país sufrirá una caída significativa en los ingresos de las extractivas, particularmente del sector petrolero. Las predicciones relativas a los precios del petróleo siguen siendo inciertas y cuestionadas, pero existe la posibilidad de que los precios bajos afecten los ingresos anuales del país a más largo plazo.

Impacto en la gobernanza de los recursos naturales

No se percibe ningún revés en términos de transparencia sectorial y no parece haber impacto en el proceso de la Iniciativa para la Transparencia de las Industrias Extractivas (EITI), la organización global que publica informes anuales de transparencia del gobierno y la industria sobre el sector del petróleo, el gas y la minería, y hace sugerencias sobre el modo en que los países y las empresas pueden mejorar la gobernanza de los productos extractivos. En general, el Gobierno ha sido transparente con respecto a sus acciones en relación con la pandemia. Las entidades encargadas del control y supervisión, como la Fiscalía General y el parlamento, están ejerciendo plenamente sus funciones.

Más allá de la transparencia, los agentes de supervisión deben vigilar los efectos de la pandemia sobre las normas sociales y ambientales. A manera de ejemplo, en los últimos meses ha habido controversia en torno a las propuestas para avanzar en los procesos en línea de consulta previa con los pueblos indígenas. Esto encontró la oposición de organizaciones indígenas y ambientales, y el Gobierno ha cambiado su posición.

De cara al futuro

La dependencia del petróleo es un riesgo importante para Colombia. El país tiene limitadas reservas de petróleo y poco éxito reciente en la exploración. La explotación no convencional (fracturación hidráulica o fracking), que es a la vez cara y muy controvertida, no parece una alternativa viable, al menos a corto plazo. La industria del carbón también está en riesgo. En un escenario de precios bajos y de eliminación progresiva de esta fuente de energía (especialmente en Europa), prevemos igualmente que disminuyan las regalías del carbón (segundo en importancia después del petróleo).

En este contexto, y dada la caída de los precios del petróleo y el carbón, Colombia debe empezar a pensar seriamente en alejarse de su dependencia de estos productos básicos como medios de obtención de ingresos. A corto plazo, dado que el petróleo y el carbón han sido importantes atractivos de la inversión extranjera directa, el riesgo es que, en un escenario de bajos precios, el Gobierno reduzca los estándares sociales y ambientales y haga tratos inadecuados con los inversionistas (el llamado efecto de “carrera hacia el fondo”). A largo plazo, si no se aleja de la dependencia, se corre el riesgo de un grave deterioro económico.

El Fondo de Ahorro y Estabilización (FAE) acaba de demostrar su utilidad en la provisión de fondos de emergencia para sostener la caída de los presupuestos subnacionales y, por lo tanto, se está cuestionando la reforma del sistema de regalías, que reduce sustancialmente la asignación de ingresos extractivos del fondo. Por último, Colombia está trabajando en un marco para desarrollar áreas estratégicas para la minería, en principio con subastas competitivas y estándares sociales y ambientales más altos. El país espera desarrollar aún más su potencial en las esferas del cobre y el níquel, mirando hacia el futuro en lo que se refiere a la demanda de estos minerales en el contexto de la transición energética mundial.

SOBRE LOS AUTORES

Fernando Patzy es senior officer en América Latina de Natural Resource Governance Institute (NRGI). Juan Luis Dammert es el director de NRGI para América Latina.