América Latina

América Latina es una región convulsionada y cambiante, que presenta retos, pero también brinda oportunidades para identificar nuevas formas para implementar el trabajo programático de NRGI en temas clave como transición energética, gobernanza, transparencia y recaudación fiscal.

Los países priorizados por NRGI en la región son Colombia, México, Perú y Chile, debido a su importancia estratégica y su riqueza en recursos como petróleo, gas y minerales —algunos importantes para la transición energética, como el cobre y el litio—.

En este contexto, NRGI y sus socios en la región trabajan en la generación de evidencia basada en investigación con un enfoque en el desarrollo de capacidades de funcionarios del Estado y actores de la sociedad civil sobre la gobernanza extractiva y la transición energética. NRGI también desarrolla propuestas para mejorar la recaudación fiscal, mejorar la implementación de políticas y cómo lograr acuerdos justos en las industrias extractivas y la transición energética.

Países foco

Chile

Chile es un país altamente dependiente de la minería que se ha propuesto avanzar en la generación de energía de fuentes renovables y cero emisiones.

Colombia

Colombia, país donde el petróleo y el carbón tienen un gran peso en la economía, apuesta por la transición energética y la diversificación productiva.

México

México tiene reservas considerables de petróleo y minerales. Si bien su economía no depende del sector extractivo, urge mejorar la gobernanza.

Perú

Perú es un país andino y amazónico con una larga historia de extracción de recursos naturales. La minería es la principal actividad económica del país

Explore content in Spanish

Filter by

Prevenir la corrupción en las cadenas de suministro de minerales de transición energética

Los expertos se han reunido para pedir reformas urgentes para combatir el acuciante problema de la corrupción en las cadenas de suministro de minerales de transición.

La corrupción socava salvaguardias esenciales que protegen a las comunidades locales y al medio ambiente, desvía el dinero público hacia manos privadas e interrumpe y retrasa la producción justo cuando es urgente producir minerales de manera responsable para cumplir con los objetivos climáticos.

La corrupción en las cadenas de suministro de minerales supone una amenaza contra una transición energética justa y pone en peligro los esfuerzos globales contra el cambio climático. La lucha mundial contra el cambio climático depende de nuestra capacidad para expandir una infraestructura con bajas emisiones de carbono, la que requiere más minerales que los sistemas basados en combustibles fósiles.

Los gobiernos, las empresas, las organizaciones internacionales y la comunidad climática deben adoptar medidas decisivas ahora para combatir la corrupción en las cadenas de suministro de minerales de transición.

¿Atados de manos? Cómo los términos contractuales de la industria petrolera pueden limitar la flexibilidad de la política climática de los Gobiernos

El camino para lograr cero emisiones netas exige que los Gobiernos y las empresas emprendan una acción conjunta para enfrentar el cambio climático; sin embargo, en los países productores de petróleo los contratos petroleros tradicionales pueden suponer un obstáculo. El Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC, por sus siglas en inglés) ha advertido que el calentamiento global superará los 1,5 grados Celsius, o incluso los 2° C, si no se reducen las emisiones. Al mismo tiempo, la Agencia Internacional de la Energía (IEA, por sus siglas en inglés) ha propuesto una suspensión de las aprobaciones para el desarrollo de nuevos yacimientos de petróleo y gas a partir de 2021, a fin de limitar el aumento de la temperatura global a 1,5 grados Celsius.

Los productores actuales e incipientes podrían querer ir más allá de solo reaccionar a las cambiantes políticas climáticas de gobiernos extranjeros o compañías petroleras internacionales: quizás deseen emprender acciones concretas para descarbonizar y desarrollar la resiliencia climática en sus propios sectores petroleros. Con todo, los contratos a largo plazo de exploración y producción de petróleo que firman los gobiernos con las empresas pueden limitar considerablemente esta flexibilidad durante décadas.

¿Los países productores han comenzado a modificar los términos de sus contratos petroleros en respuesta a los riesgos del cambio climático y la transición energética?

Para explorar este tema, el autor de este informe analizó 34 contratos y modelos de contrato de 11 países. Este análisis se centró en las cláusulas de estabilización, arbitraje y fuerza mayor.

Los contratos analizados no evidencian todavía un cambio en dichas cláusulas como respuesta a los riesgos del cambio climático y a la necesidad de flexibilidad por parte de los gobiernos para emprender acciones en materia de políticas climáticas.

Mensajes clave

- El abandono progresivo de los combustibles fósiles hacia fuentes renovables de energía tendrá un impacto considerable en los países productores de petróleo cuyos Gobiernos necesitarán manejarse con flexibilidad para adaptar el sector petrolero a las nuevas realidades.

- Una revisión de 34 contratos - a disposición del público - en 11 países, celebrados desde el Acuerdo de París de 2015, demuestra que el lenguaje contractual puede limitar la flexibilidad de los Gobiernos en materia de políticas y puede no abordar de forma adecuada los riesgos de eventos climáticos.

- Las cláusulas tradicionales, tales como las de estabilización, arbitraje y de fuerza mayor, deberían reconsiderarse para abordar los riesgos del cambio climático y la necesidad de emprender acciones en materia de políticas climáticas.

- El Grupo Intergubernamental de Expertos sobre el Cambio Climático ha advertido que el calentamiento global superará los 1,5 grados Celsius o incluso los 2° C, si no se reducen las emisiones. Por su parte, la Agencia Internacional de Energía ha propuesto una suspensión de las aprobaciones para el desarrollo de nuevos yacimientos de petróleo y gas como un medio para lograr cero emisiones netas. Por lo tanto, continuar con el desarrollo petrolero supone muchos riesgos para los productores de petróleo.

- Los Gobiernos que, a pesar de todo, elijan seguir adelante con nuevos proyectos petroleros para cumplir sus metas de desarrollo a nivel nacional deberían evaluar y adaptar los contratos, así como el marco legal de sus sectores petroleros para hacer frente a los riesgos que suponen la transición energética y el cambio climático.

Guía anticorrupción para socios de empresas de propiedad del Estado

Visite este microsite para explorar la versión completa en inglés de la guía anticorrupción para empresas de propiedad del Estado de NRGI »

Ver el evento de lanzamiento en inglés »

Tomando como base las consultas realizadas con las partes interesadas, análisis de casos de corrupción y la revisión de prácticas ejemplares existentes, esta guía propone medidas concretas que deberían adoptar las empresas para reducir los riesgos de corrupción al trabajar con empresas de propiedad del Estado (EPE) de los sectores del petróleo, el gas y la minería. Además, recomienda medidas que pueden tomar las EPE para fortalecer sus salvaguardas contra la corrupción.

La guía para las empresas del sector privado consta de cinco partes:

- Llevar a cabo la debida diligencia en las EPE

- Evitar a los agentes de alto riesgo

- Responder a la exposición política

- Proteger los pagos

- Proteger a los consorcios frente a la corrupción

Género y gobernanza en las industrias extractivas: lecciones desde los actuales marcos legales y de políticas

Promover la igualdad de género acompaña al progreso económico. Sin embargo, en los países donde abundan el petróleo, gas y minerales, el avance económico no ha beneficiado a las mujeres ni a las minorías de género tanto como a los hombres. Por el contrario, la desigualdad de género es más pronunciada en aquellos países que dependen significativamente del sector extractivo. Los impactos negativos de la dependencia en el sector extractivo se evidencian tanto a nivel nacional como en los lugares mismos donde se llevan a cabo importantes proyectos de extracción de recursos. Más aún, si bien los problemas de género relacionados con el sector extractivo se conocen ampliamente, no se han realizado esfuerzos para abordarlos.

Esta investigación se centra en las perspectivas de género y la gobernanza en el sector de industrias extractivas. El documento es parte del proyecto de más amplio alcance sobre género y extracción de recursos naturales, financiado por Open Government Partnership (OGP) y el Fondo Fiduciario de Donantes Múltiples del Banco Mundial, ejecutado por Natural Resource Governance Institute (NRGI) en asociación con World Resources Institute (WRI). Este proyecto tiene como objetivo promover la igualdad de género como parte de la gobernanza en el sector extractivo. En 2019, OGP lanzó la campaña Break the Roles para alentar a los países a emprender esfuerzos más direccionados, estratégicos y ambiciosos al momento de adoptar las perspectivas de las mujeres y de la diversidad de género al “Gobierno Abierto”. Si bien los países miembros de OGP han asumido compromisos de gobierno abierto en relación con los sectores extractivos y de los recursos naturales, la mayoría de estos compromisos no toman en cuenta la perspectiva de género. El proyecto Gender and Extractives, del cual este documento es el primer resultado importante de la investigación, tiene como objetivo empezar a dar forma a una nueva generación de compromisos de OGP respecto a género en el ámbito del sector extractivo, aprovechando el impulso generado por la campaña Break the Roles para promover una mayor atención que la que se presta actualmente a la promoción de la igualdad de género en el sector extractivo. Si bien NRGI y WRI no respaldan que se dependa de la extracción de recursos, sí opinamos que las mujeres y las minorías de género deben participar en todo el proceso extractivo, desde la decisión de si se debe emprender la extracción de recursos hasta el examen de los efectos en sus comunidades.

Mensajes clave

- Las mujeres y las minorías de género a menudo sufren de manera desproporcionada debido a la extracción de petróleo, gas y minerales; además, tienen menos probabilidades de gozar de los beneficios económicos u oportunidades de participación en las políticas relacionadas al sector.

- Para evaluar qué tan bien se ha incorporado el cambio transformador de género en los documentos oficiales, en este informe se examina las referencias a las mujeres y la igualdad de género en las leyes, regulaciones, políticas y directrices con las que se rige el sector extractivo en 12 países con abundantes recursos naturales.

- En el estudio se ha determinado que algunas disposiciones contenidas en los documentos revisados podrían abordar las diferentes necesidades de mujeres, hombres y minorías de género si se implementasen correctamente, pero pocos documentos abordan específicamente las causas fundamentales de la desigualdad.

- En algunos países, disposiciones obsoletas prohíben o limitan la participación de la mujer en el sector lo que les impide desempeñarse en funciones más lucrativas.

- Las mujeres quedan caracterizadas —principalmente— en función de su rol como trabajadoras, como grupo vulnerable o marginado, o como partes que sufren un solo tipo de impacto. Algunos documentos incluyen cuotas de participación femenina o disposiciones sobre distribución de beneficios, mientras que otros tienen como objetivo lograr amplios cambios culturales en torno a la participación de la mujer.

- Pocos documentos requieren que se recolecten datos desglosados por género y la mayoría no requiere explícitamente transparencia en las disposiciones específicas de género ni proponen planes o mecanismos de cumplimiento que sean verificables.

-

Para fortalecer los marcos legales de gobernanza en el sector extractivo desde el punto de vista de la igualdad de género, los Gobiernos deberían:

- eliminar cualquier disposición que restrinja la participación igualitaria de la mujer en el sector;

- procurar un ambicioso cambio transformador de género;

- exigir y posibilitar explícitamente la participación de las mujeres y las minorías de género a través de objetivos y procesos verificables;

- exigir transparencia y datos desagregados;

- complementar las iniciativas de género nacionales e internacionales más amplias en curso.

Perspectivas para el litio en México después de las reformas a la Ley Minera

Mensajes clave:

- La reforma a la Ley Minera establece que la exploración, explotación y aprovechamiento del litio sean actividades a cargo del Estado, sin posibilidad de otorgar concesiones, bajo el argumento de que son actividades de utilidad pública.

- La reforma a la Ley Minera da paso a la existencia de un doble régimen jurídico para el litio. Por un lado, las concesiones ya otorgadas que la Secretaría de Economía regula y vigila y, por el otro, la exploración y explotación posterior a la reforma que llevará a cabo el Estado a través de una empresa estatal.

- No queda claro los objetivos y responsabilidades del Estado con este doble régimen. Para que la explotación y procesamiento del litio pueda ser una oportunidad que se traduzca en beneficios para los mexicanos se requiere de políticas claras, consistentes y creíbles.

- Existen desafíos en materia de gobernanza tanto para el régimen especial creado, como para el régimen general de concesiones. Desde NRGI consideramos 3 aspectos de gobernanza que serán relevantes analizar: 1) fallas en la gobernanza del régimen general; 2) gobernanza de la empresa estatal; y 3) encadenamientos productivos y generación de valor.

Esta situación puede ser una oportunidad para que los países productores de litio obtengan ingresos y aceleren su transición energética doméstica. Sin embargo, es necesario evitar que se repitan los viejos problemas que han sufrido México y otros países productores de recursos naturales de la región, en los que un extractivismo intenso, con un fuerte impacto socioambiental y pocos beneficios para las poblaciones locales y nacionales, ha generado altos niveles de conflicto. Por lo tanto, las oportunidades que traen los minerales para la transición energética deben apuntar a que exista mayor generación de valor para estos países y una disminución del impacto social y ambiental.

En México, la discusión sobre minerales críticos, el litio en particular, se encuentra en una fase inicial en comparación con el avance que han tenido otros países de la región. Ante la reciente aparición de importantes yacimientos de litio en Sonora, el Gobierno mexicano reformó la Ley Minera para dar un carácter estratégico a este mineral y crear un régimen especial en el que el Estado tenga un mayor control respecto del que existe para el resto de los minerales. Sin embargo, el Gobierno se enfrenta a una serie de desafíos políticos, técnicos, ambientales y sociales que deben considerarse pues podrían poner obstáculos para que México aproveche adecuadamente este recurso. Las mejoras en la gobernanza del litio pueden ayudar a eliminar o mitigar estos desafíos y encontrar mayores beneficios en su aprovechamiento.

En este documento se buscará identificar algunos de los aspectos más urgentes por discutir y resolver desde la perspectiva de la gobernanza de los recursos naturales. Para esto, primero se describirá brevemente en qué consisten los cambios realizados a la Ley Minera, sus implicaciones y, posteriormente, se describirá los aspectos clave de gobernanza de litio que desde NRGI consideramos deben ser analizados a fin de maximizar los beneficios de las actividades productivas relacionadas con este mineral para el bienestar nacional.

Photo by jet 67 for Shutterstock

Guerra en Ucrania: Desafíos estratégicos para la gobernanza extractiva en América Latina

English »

Mensajes clave

- En el contexto de la guerra en Ucrania, las perspectivas económicas generales para América Latina son malas. Sin embargo, los países ricos en recursos naturales recibirán ingresos extraordinarios por el alza en los precios de los commodities.

- La coyuntura de precios altos ha llevado a tomar decisiones que podrían profundizar la dependencia de los combustibles fósiles en el largo plazo, a través de anuncios de incrementos en la producción, nuevas inversiones y subsidios a los combustibles a nivel doméstico.

- Esta situación podría ralentizar las agendas de transición energética doméstica, pero los problemas que genera la dependencia de los combustibles fósiles también podrían ser una oportunidad para promover inversiones en energías renovables.

- Las ganancias extraordinarias de este periodo deberían ser utilizadas para financiar la transición energética y la diversificación productiva.

- Ni esta ni ninguna otra coyuntura justifica la reducción de estándares de gobernanza en el sector extractivo.

Introducción

Este documento analiza el impacto de la guerra en Ucrania sobre las perspectivas estratégicas y los desafíos de gobernanza de la actividad extractiva en América Latina, con énfasis en la situación de Colombia, México y Perú. El análisis nos lleva a matizar el entusiasmo que han tenido algunos actores en la región respecto a las potenciales ganancias generadas por la exportación de recursos naturales. Estas ganancias se dan en un escenario de reducción en las perspectivas de crecimiento, encarecimiento del crédito, menores tasas de inversión extranjera directa, así como al aumento de la inflación y presión fiscal para subsidiar los combustibles y alimentos.

En este contexto, discutimos tres desafíos estratégicos para la gobernanza de recursos naturales: la profundización de la apuesta por los combustibles fósiles y la ralentización de las perspectivas de transición energética; la necesidad de planificar estratégicamente el uso de los recursos extraordinarios que traen los ciclos de precios altos para los exportadores de materias primas; y la importancia de reforzar los sistemas de gobernanza para evitar el debilitamiento de estándares que regulan la actividad extractiva.

Desde antes del inicio de la guerra en Ucrania, la economía global ya enfrentaba las secuelas de la crisis sanitaria provocada por la pandemia del Covid-19 y los cuellos de botella en las cadenas de suministro globales. La guerra ha complicado aún más el comercio internacional, profundizado las tendencias inflacionarias y el aumento de los precios de los commodities, especialmente los vinculados a la energía y los alimentos. Rusia y Ucrania son importantes exportadores de commodities, entre los que destacan el petróleo, el gas, el mineral de hierro, níquel, aluminio, carbón, granos y fertilizantes. De acuerdo con el secretario general de las Naciones Unidas, Antonio Guterres, la guerra en Ucrania puede provocar un “huracán de hambre” y colapsar el sistema alimentario global. Las disrupciones en la cadena de suministro traerán mayor inflación y afectarán la recuperación económica global. Además de los impactos humanitarios, económicos y geopolíticos de la guerra, hay potenciales impactos ambientales, principalmente vinculados al cambio climático, en tanto la guerra está alterando las perspectivas del consumo de combustibles fósiles y podría complicar aún más la transición energética global.

Instituciones como Goldman Sachs y el Fondo Monetario Internacional (FMI) han indicado que la guerra de Ucrania impactará el desempeño económico de América Latina: las tasas de crecimiento serán menores y las tasas de interés y de inflación serán cada vez más altas para la región. Los próximos años muy probablemente serán de inestabilidad financiera y declive de la inversión privada. A pesar de los potenciales ingresos elevados por la subida de precios de las materias primas, los costos más altos de la energía y los alimentos podrían debilitar considerablemente las perspectivas de estos países. Más aún, el impacto al interior de los países no será homogéneo y habrá sectores que se beneficiarán —como los exportadores de recursos—, mientras otros se perjudicarán —como posiblemente los productores de alimentos destinados al mercado local—.

Ganancias extraordinarias en un contexto económico adverso

La agencia de calificación crediticia Fitch Ratings revisó sus proyecciones sobre los precios de los minerales y combustibles fósiles por la situación en Ucrania, mostrando, en general, un aumento a corto plazo en los precios, pero una recuperación en las tendencias originales en el mediano y largo plazo. En el caso de la minería, en términos generales, los principales metales y minerales tendrán cotizaciones más altas que lo esperado en el 2022 y 2023. Pero las proyecciones se mantienen iguales para el 2024 y para el largo plazo. En el caso del cobre, sin embargo, la proyección de precios a largo plazo sí se actualizó al alza, debido al rol de este metal en las estrategias de descarbonización global. El carbón térmico, por su parte, aumentó radicalmente sus proyecciones de precios incluso hasta el 2025, pero mantiene una tendencia a la baja en el largo plazo, precisamente por la perspectiva de declive del consumo de carbón debido a sus altas emisiones de gases de efecto invernadero. En el caso del petróleo y el gas, la misma calificadora proyecta que los precios serán altos entre el 2022 y 2024; luego de este periodo se mantendrá la tendencia a la baja.

En América Latina, los países ricos en recursos naturales tendrán mayores ingresos por el aumento de precios de los commodities que exportan. Las dinámicas varían según el tipo de recurso. Así, por ejemplo, los productores de cobre como Chile y Perú se beneficiarán por las perspectivas de largo plazo de este mineral, aunque en un contexto de inflación y precios altos de la energía, los costos de producción son también más altos. En el caso de Colombia, la principal exportación minera es el carbón, que tiene una proyección de precios al alza en el corto plazo, aunque de declive en el mediano y largo plazo. Este país se beneficiará también por los precios altos del níquel. En el caso de la minería en Brasil es importante destacar que este país es un exportador muy importante de mineral de hierro que también está experimentando un ciclo al alza.

En el caso de los exportadores de petróleo también hay expectativas de incremento de ingresos por el alza de precios. Este es el caso de países como Brasil, México, Colombia, Ecuador y Venezuela, además de las importantes perspectivas de exportación de Guyana. A pesar de las dificultades estructurales que enfrentan, las empresas petroleras estatales de la región tienen un nuevo impulso en el contexto de precios altos.

En México, de acuerdo con información de Grupo Brattle, los ingresos adicionales por las exportaciones de crudo a US $100 por barril de petróleo llegan aproximadamente a 284 millones de dólares cada semana. La mayor parte de estos recursos los recibe Pemex que, al ser la empresa petrolera más endeudada del mundo, se ve obligada a utilizar estos ingresos extraordinarios para mejorar su situación financiera y reducir su deuda.

En Perú, la empresa estatal Petroperú enfrenta una crisis interna que ha generado que calificadoras de riesgo como Fitch y S&P Global Ratings reduzcan su calificación crediticia y se discuta una posible quiebra de la compañía. Recientemente, sin embargo, hubo un cambio en el liderazgo de la empresa y entró en operaciones la nueva refinería de Talara, que podría darle un nuevo aire a Petroperú. En el caso de Colombia, Ecopetrol tuvo ganancias récord en el 2021. La proyección es que en el 2022 repunten las inversiones en hidrocarburos, tanto públicas como privadas, en un contexto de producción decreciente por la falta de nuevos hallazgos de yacimientos importantes, que está a su vez empujando a mayor exploración en proyectos offshore.

El contexto de precios altos de los combustibles fósiles también genera retos en términos de la demanda doméstica de combustibles. El incremento en los precios afecta especialmente a los países importadores netos de petróleo y combustibles —como Perú—, pero también a los países productores que tienden a subsidiar o implementar exoneraciones para beneficiar el consumo doméstico, como México y Colombia.

En el caso de México, el Gobierno ha otorgado estímulos fiscales a los refinadores e importadores de gasolina, para que lo acrediten contra otros impuestos por cada litro vendido. De acuerdo con diferentes analistas mexicanos, en coyunturas pasadas de precios altos ya ha ocurrido que las exoneraciones y subsidios han terminado siendo mayores que los ingresos petroleros adicionales estimados. Al ser México un importador neto de combustibles, una de las inversiones más importantes del Gobierno del presidente Andrés Manuel López Obrador (AMLO) es la refinería de Dos Bocas. Esta refinería tiene como objetivo que México pueda reforzar su seguridad energética en tanto permitirá refinar el petróleo domésticamente y no depender de la importación de combustible.

Como ha quedado claro a nivel mundial, los precios domésticos de los combustibles son un factor político muy delicado. En México, las medidas buscan proteger la capacidad adquisitiva de los hogares mexicanos, precisamente en un contexto político de proceso de revocación de mandato y las elecciones en seis estados. En Colombia, un sinceramiento de los precios de la gasolina podría tener consecuencias sociales imprevistas, considerando los recientes estallidos sociales y contexto electoral que vive este país. En el caso peruano, una huelga de transportistas asociada con los altos precios de los combustibles puso en una situación particularmente precaria al Gobierno de Pedro Castillo a comienzos de abril de este año. En este contexto, el Gobierno peruano decidió incluir varios combustibles —como la gasolina de 90 octanos, el diésel y el gas licuado de petróleo a granel— en el Fondo de Estabilización de los Precios de los Combustibles Derivados de Petróleo (FEPC), además de exonerar del impuesto general a las ventas a varios productos de la canasta básica alimentaria.

Nuevo entusiasmo por profundizar la extracción

En este contexto de perspectivas económicas sombrías, la extracción de recursos naturales aparece, nuevamente, como la mejor opción para países que históricamente se han dedicado a esta actividad. Este es un fenómeno mundial. En África, por ejemplo, la guerra en Ucrania y el bloqueo al gas ruso generó expectativas para que este continente provea de gas a Europa, a pesar de que no es realista pensar que esto será factible en el corto plazo. En América Latina se ha producido un entusiasmo similar, ya sea por las oportunidades de ganancia con precios altos o por el resurgimiento de la agenda de seguridad energética, con anuncios de nuevas inversiones petroleras en países como Argentina y Ecuador.

En Colombia, el entusiasmo se ha expresado tanto respecto de las perspectivas del petróleo como del carbón, las dos exportaciones más importantes de este país. A raíz del alza de precios del petróleo que generó la guerra en Ucrania, el gremio petrolero espera que la industria tenga mayor dinamismo, con mayores inversiones en exploración y en el desarrollo de fuentes no convencionales —como el fracking— y las inversiones offshore —actividades que han generado resistencia de diferentes actores en Colombia—. Más aún, de acuerdo con declaraciones del presidente Iván Duque tras una visita a Estados Unidos, Colombia se propone incrementar su producción desde aproximadamente 800 mil a 1 millón de barriles diarios de petróleo. En tanto, el petróleo es la exportación más importante de Colombia y su contribución al sistema de regalías es de aproximadamente un tercio del total, un incremento del precio internacional tiene un impacto profundo en la economía política del país.El incremento abrupto en el precio del carbón también ha revivido el entusiasmo por esta industria en Colombia, complicando las discusiones sobre una transición para el carbón en las regiones productoras, que se intensificó cuando Prodeco anunció el cierre de sus operaciones en Cesar. El cambio en las perspectivas del carbón está directamente ligado con la guerra en Ucrania, pues, según algunos analistas, el veto al carbón ruso ha reabierto las puertas para el carbón colombiano en la Unión Europea. El carbón podría sustituir también parte del consumo europeo de gas proveniente de Rusia. Esta es una alternativa relativamente rápida y directa, en tanto países como Alemania no han cortado del todo su consumo de carbón, sino que incluso han reabierto plantas de carbón en el contexto de la guerra. La nueva coyuntura está revirtiendo la tendencia al declive del carbón, al menos en el corto plazo, lo cual supone un nuevo impulso a la industria carbonífera colombiana.

En México, el contexto de la guerra ha favorecido a las mineras que ya vienen operando, debido al buen desempeño de la plata, el cobre y el oro, entre otros. En el caso del petróleo, el incremento de precios ayuda a Pemex a enfrentar sus problemas de deuda, pero esto no implica necesariamente incrementar la producción sino, posiblemente, revisar su decisión de reducir las exportaciones. En diciembre de 2021, el director de Pemex señaló que la empresa reduciría sus exportaciones en 2022 y dejaría de exportar crudo para el 2023, pues el objetivo de la administración es la soberanía energética. Sin embargo, ahora se está reconsiderando esa promesa por el aumento en el precio del petróleo y los ingresos adicionales que permiten subsidiar el consumo doméstico de combustibles. Las Secretarías de Energía y Hacienda están llevando a cabo un análisis detallado para determinar si cambia esta política.

En el caso peruano, la discusión pública en los últimos meses ha estado marcada por las preocupaciones inflacionarias, especialmente en los precios de la energía y los alimentos. Perú es un país que exporta diferentes productos mineros, varios de los cuales están en un ciclo de precios al alza como el cobre, plata, oro, zinc, estaño y hierro. Sin embargo, también hay conciencia de que el alza en el precio del petróleo golpeará la estructura de costos del sector. A esto se suman los conflictos sociales recurrentes en varias minas del país, como por ejemplo las del corredor minero del Sur. La alta conflictividad, sumada a la baja confianza empresarial en el Gobierno de Pedro Castillo y el deterioro institucional —entre otros, en el sector Energía y Minas—, ha traído una ralentización de las inversiones mineras en el país. En este contexto, según Fitch Ratings en una nota recogida por el Diario Gestión, los directorios de mineras extranjeras no han aprobado nuevos proyectos en Perú.

Por otro lado, el 12 de abril empezaron las pruebas de la nueva refinería de Talara, que tiene previsto estar en pleno funcionamiento hacia fines de 2022. El Gobierno peruano ha sido prudente al no prometer rebajas en los precios gracias a la nueva refinería, aunque sí ofrece precios más competitivos al mercado mayorista y combustibles más limpios para el mercado local.

En el contexto de la guerra en Ucrania y los desafíos de seguridad energética que genera, el Gobierno peruano ha expresado intenciones de incrementar su producción petrolera, de la mano de la empresa estatal Petroperú, principalmente en la Amazonía del país. Petroperú está definiendo los detalles para participar en la extracción de petróleo en el Lote 192, el más grande del país, pero también el que ha sufrido mayor número de derrames.

Esta situación ha llevado a una larga historia de conflictos con pueblos indígenas del departamento amazónico de Loreto y del oleoducto norperuano que transporta el petróleo extraído hasta la refinería de Talara, en la costa norte del país. Además, la petrolera estatal tiene previsto ser socio en una serie de lotes que, en principio, retornarían a Petroperú en los próximos años al vencer sus contratos, aunque esto genera resistencias y pugnas con el sector privado, que se expresan también en el Congreso de la República. A este nuevo impulso al petróleo se añade la decisión política del Gobierno de masificar el consumo del gas de Camisea en el país, lo cual implicaría también aumentar las reservas de gas natural, en este caso, de la Amazonía del Cusco.

Desafíos estratégicos para la gobernanza de recursos naturales

La disrupción ocasionada por la guerra influye en las dinámicas políticas y desafíos de gobernanza preexistentes en cada país. A nivel regional, los problemas que ya atravesaba América Latina en términos de gobernanza de recursos naturales, como por ejemplo la reprimarización de las exportaciones, los problemas en manejos corporativos en las empresas petroleras estatales, los escasos avances en términos de transición energética doméstica y los altos niveles de conflictividad asociados con la actividad extractiva se intensifican en un contexto de precios altos y la consiguiente presión por profundizar la agenda extractiva.

Si bien los escenarios de los países analizados varían, un elemento constante es la profundización de la apuesta por los combustibles fósiles. Esto se repite en Colombia, México, Perú y muchos otros países de la región y el mundo. Es importante, sin embargo, que estas perspectivas de precios en el corto plazo no definan las estrategias de las compañías en el largo plazo. Existe evidencia de que los contextos de precios altos incentivan a que las empresas petroleras públicas hagan apuestas arriesgadas en términos de nuevas inversiones que en un futuro de transición energética global podrían no ser viables. El entusiasmo por los combustibles fósiles se da en momentos en los que los científicos y activistas demandan con mayor intensidad la necesidad de reducir drásticamente las emisiones de gases de efecto invernadero.El mensaje es claro: si no hay acción inmediata y profunda, no conseguiremos el objetivo de reducir el calentamiento global a 1.5°C. Y si bien el consumo de combustibles fósiles no parará de la noche a la mañana, habrá que discutir criterios globales para permitir que países en desarrollo tengan la prioridad en la extracción, pero sin promover nuevos proyectos exploratorios. El secretario de Naciones Unidas, Antonio Guterres, señaló que la obsesión por conseguir petróleo en el corto plazo puede incrementar la dependencia en el largo plazo y podría también llevar a incumplir las metas climáticas. Sobre el apoyo de países del G20 al consumo de carbón en el contexto de la guerra, Guterres indicó que “Su apoyo al carbón podría no solo costar al mundo sus objetivos climáticos. Es una inversión estúpida”.

El renovado impulso a los combustibles fósiles está asociado al incremento de precios que, como vimos, es un factor de corto plazo, y a preocupaciones por la seguridad energética. Los gobiernos deben considerar las perspectivas de mediano y largo plazo en su toma de decisiones. En el largo plazo se espera un declive del consumo de combustibles fósiles y un aumento en el mercado de las energías renovables. Esto se debe a las consideraciones climáticas, pero también a los problemas de volatilidad en el precio del petróleo, las trabas en la cadena de suministro de los combustibles fósiles y la asociación del petróleo con regímenes autoritarios y cleptocráticos.

Las energías renovables también han tenido un aumento de precios en esta coyuntura. Esta también es una dinámica de corto plazo, en tanto las renovables ya son una opción económica más barata que los combustibles fósiles y la tendencia de largo plazo es que la transición hacia las renovables signifique un ahorro para los países. En el caso de América Latina, el avance de las renovables varía entre los diferentes países, pero está claro que se requieren políticas activas y desarrollo de marcos regulatorios claros para fomentar estas fuentes de energía. La transición hacia las renovables supone también oportunidades de inversión en nuevas tecnologías. La profundización de la agenda de consumo de combustibles fósiles hace más lento el avance de las renovables en la región.

En este contexto, una discusión pública relevante es cómo utilizar los recursos extraordinarios que traen los precios altos de los recursos no renovables. Como vimos, las perspectivas económicas son en general malas y, además, buena parte de estos recursos se van en estabilizar los precios de los combustibles a nivel doméstico. Insistir en inversiones que profundicen la dependencia hacia los combustibles fósiles, como es el caso de México, Colombia y Perú en diferentes fórmulas y condiciones, no es una estrategia sostenible en el mediano y largo plazo. En cambio, las ganancias extraordinarias deben utilizarse para financiar estrategias de transición energética y diversificación productiva.

Finalmente, en un contexto de precios altos, aumentan las presiones para expandir la frontera extractiva. Las presiones para desarrollar proyectos mineros en tierras indígenas en Brasil, los proyectos petroleros offshore y el fracking en Colombia, así como la agenda de aumentar las reservas del gas en la Amazonía peruana son ejemplos en esta dirección. En la perspectiva de los promotores de las actividades extractivas, siempre es buen momento para darle facilidades al sector: cuando los precios están bajos para evitar pérdidas, cuando los precios están altos para asegurar ganancias. Ninguna coyuntura justifica la reducción de estándares ambientales, sociales y de gobernanza para el sector extractivo.

Juan Luis Dammert es director de Natural Resource Governance Institute (NRGI) en América Latina. Fernanda Ballesteros es responsable de país de NRGI para México. Anna Cartagena es oficial de Comunicaciones de NRGI para América Latina. Ana Carolina González Espinosa es directora senior de programas de NRGI. Fernando Patzy es oficial senior de NRGI para América Latina. Juliana Peña Niño es oficial senior de NRGI para América Latina

Los autores agradecen los comentarios de Antonio Hill y Andrea Furnaro (NRGI) a una versión previa de este documento. Asimismo, a los miembros de la Plataforma para una Reactivación Sostenible en Perú y Colombia (PLARS) y a Sergio Guzmán de Colombia Risk Analysis, quienes participaron de una mesa de discusión luego de una presentación sobre este tema en Bogotá en marzo de 2022.

Primera foto: sundem/Pixabay

Segunda foto: Parilov/Shutterstock

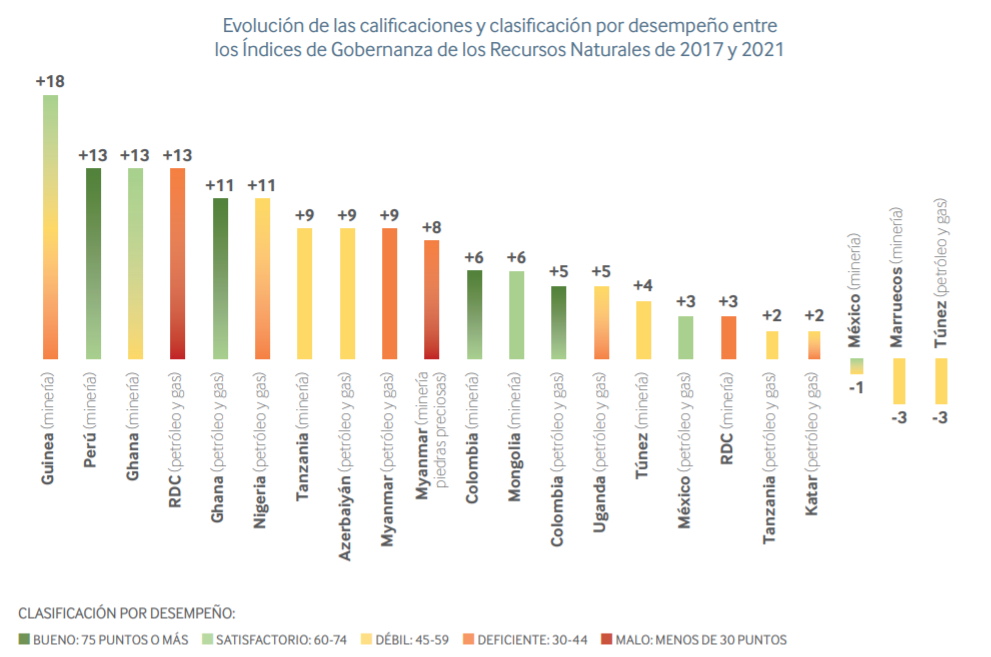

Índice de Gobernanza de los Recursos Naturales 2021

Las decisiones acerca de la gobernanza de los sectores de minería, petróleo y gas determinan el bienestar de mil millones de personas que viven en la pobreza en países ricos en recursos naturales. Si las políticas y prácticas aseguran la toma de decisiones informadas, incluyentes y responsables, los recursos naturales pueden impulsar sociedades prósperas y sostenibles, en vez de socavar estos resultados.

La crisis climática, la pandemia del coronavirus y los cambios dramáticos en los mercados energéticos globales muestran la necesidad de una buena gobernanza. En el centro de esta crisis se encuentra una serie de decisiones complejas acerca de cómo facilitar las adaptaciones políticas y económicas para administrar la reducción progresiva de los combustibles fósiles y fomentar el incremento responsable de la producción de los minerales para la transición energética. La gobernanza de los sectores de minería, petróleo y gas jugará un papel central en la transición de los combustibles fósiles y un retorno a los avances contra la pobreza.

Natural Resource Governance Institute (NRGI) desarrolla el Índice de Gobernanza de los Recursos Naturales (IGR) como un instrumento de diagnóstico para medir la gobernanza de los sectores de minería, petróleo y gas en países seleccionados, así como para resaltar las oportunidades de reforma de políticas y prácticas a nivel global, regional y nacional.

El IGR 2021 evalúa la gobernanza de los sectores extractivos de 18 países, incluyendo productores históricos de minerales e hidrocarburos así como países nuevos y potenciales.

Mensajes claves:

- Las calificaciones en la gobernanza de los recursos naturales en los países evaluados han mejorado en los últimos 5 años, pero las brechas en transparencia y supervisión muestran riesgos en torno a la corrupción y la transición energética.

- Las áreas del sector extractivo con la peor gobernanza, como la transparencia y la supervisión de los impactos ambientales y sociales, tienen el mayor impacto sobre las vidas de las personas.

- Los países han fortalecido sus marcos legales y su implementación en los últimos 5 años, pero las brechas entre las políticas y la práctica se han ampliado.

- Tanto los Gobiernos como las empresas deben priorizar medidas para la difusión pública de la información sobre los beneficiarios reales. Los Gobiernos pueden fortalecer leyes sobre la transparencia de los beneficiarios reales al enfocarse en los riesgos de corrupción, reducir las ambigüedades legales y exigir la divulgación pública de esta información. Los Gobiernos y las empresas deben brindar información sobre los contratos de forma más completa.

- Muchas empresas de propiedad del Estado (EPE) carecen de los elementos básicos de transparencia corporativa y rendición de cuentas a nivel financiero. Deben fortalecer sus medidas de integridad y establecer reglas claras para informar sobre las ventas de productos.

- La participación de la ciudadanía es fundamental para una transición energética justa y equitativa. Sin embargo, la falta de transparencia sobre los pronósticos de los precios del petróleo y los escenarios de demanda, los gastos de las empresas petroleras estatales y las emisiones, impiden que la ciudadanía sepa cuando sus países hacen apuestas riesgosas sobre los combustibles fósiles.

- Algunos países con reservas importantes de minerales críticos no están preparados para el boom que se aproxima. En este sentido, los países tampoco deben perder de vista la gobernanza de los minerales «tradicionales».

- Los Gobiernos deben mejorar la gobernanza de los recursos al:

- Garantizar la implementación de las leyes sectoriales, especialmente las políticas diseñadas para contrarrestar los riesgos de corrupción y los impactos locales asociados con la extracción.

- Mejorar la supervisión en áreas de alto riesgo de corrupción, como el otorgamiento de licencias, las compras de las EPE y el comercio de productos.

- Garantizar la transparencia y rendición de cuentas sobre riesgos climáticos y la toma de decisiones para la transición energética relacionada con la extracción de combustibles fósiles y la explotación de minerales necesarios para las tecnologías verdes.

- Proteger el espacio cívico para permitir que los ciudadanos demanden y orienten una transición energética justa y equitativa mediante el diálogo y el debate.

{kind=link}

Este análisis viene a continuación de la publicación de 25 evaluaciones de países, cinco de las cuales se están publicados también en español:

Índice de Gobernanza de los Recursos Naturales 2021: Colombia (Minería)

Índice de Gobernanza de los Recursos Naturales 2021: Colombia (Petróleo y Gas)

Índice de Gobernanza de los Recursos Naturales 2021: México (Minería)

Índice de Gobernanza de los Recursos Naturales 2021: México (Petróleo y Gas)

Índice de Gobernanza de los Recursos Naturales 2021: Perú (Minería)

La toma de decisiones en el sector minero-energético en tiempos de crisis y cambios (Perú 2020-2021)

¿Cuál es el estado en que se encuentra el sistema de gobernanza minero-energética durante el periodo de crisis política, pandemia y elecciones en el Perú y cuáles son las proyecciones? El informe elaborado por Francisco Durand, por encargo de NRGI en el contexto de la Plataforma para la Reactivación Sostenible (PLARS) en Colombia y Perú, responde a esta pregunta analizando los factores y tendencias de coyuntura nacional e internacional que impactaron las correlaciones de fuerzas entre los principales actores con una mayor intensidad, así como las principales iniciativas que se emprendieron en materia de gobernanza. Este estudio analiza un periodo especial en el que se inicia un nuevo “juego de poder e influencias”. De ese modo, los principales actores (Estado, gran empresa, sociedad civil, fuerzas internacionales) reanudan sus esfuerzos de construir una mejor gobernanza minero-energética, laboral y ambiental.

El periodo de estudio comienza en marzo 2020 (inicio de la pandemia en medio de una crisis política) y termina en julio 2021 (cambio de Gobierno y celebración del Bicentenario de la Independencia). Estas ocurrencias nacionales suceden en un momento de transición energética global. El estudio señala que, debido a la influencia de estos factores, se abrió una coyuntura crítica que puso a prueba el sistema de gobernanza e identifica problemas y sugiere acciones para que se camine hacia reformas superiores y comprensivas de mejor gobernanza social, laboral y ambiental.

Los factores internos y externos que bloquearon –y al mismo tiempo abrieron– posibilidades de cambio del sistema de gobernanza son la pandemia COVID-19, la crisis que causó (muy severa en el caso del Perú) y los factores que afectaron al sector minero-energético al tomarse medidas de emergencia y ocurrir contagios; la transición energética internacional impulsada por nuevas tecnologías y productos que elevan la demanda y el precio de metales que el Perú produce y puede explorar; los cambios en la opinión pública respecto al modo en que se organiza la producción minero-energética; las demandas y propuestas de cambios constitucionales (parciales o totales); la crisis política marcada por pugnas y choques constantes entre el Ejecutivo y el Legislativo que causaron altos niveles de inestabilidad y cambios frecuentes de los tomadores de decisiones; la intensificación de conflictos sociales regionales y nacionales, urbanos y rurales, así como mayor actividad sindical; la victoria electoral de Pedro Castillo (2021), candidato presidencial apoyado por organizaciones populares y pueblos indígenas, con fuertes bolsones de apoyo en la sierra y la costa sur, donde se encuentra la mayor parte de grandes empresas minero-energéticas, incluyendo el corredor minero que lleva los minerales a puerto.

Estos eventos y tendencias pusieron a prueba el sistema de gobernanza, actuaron sobre la correlación de fuerzas a nivel nacional y regional que genera la captura corporativa del Estado, y animaron los debates sobre alternativas de modelo económico, de política pública y de cambio hacia una mejor relación entre los pobres y pueblos indígenas con el Estado. El informe examina estos factores secuencialmente, mirando los aspectos económicos, políticos y de opinión pública que influyen en los sistemas (incluyendo a quiénes lo manejan) y las percepciones de gobernanza minero-energética. Para ello se analizan los eventos que se dan en minería, gas y petróleo en este periodo y la manera en la que los principales actores responden a los retos de la coyuntura regional, nacional y global de acuerdo con sus posiciones, oportunidades de influencia y cuotas de poder.